Стопанска Операция

За много счетоводители съставянето на правилни счетоводни статии за стопански операции, които рядко им се случват, е истинско предизвикателство. Още по-голямо е предизвикателството пред по-млади или по-неопитни колеги в професията.

За много счетоводители съставянето на правилни счетоводни статии за стопански операции, които рядко им се случват, е истинско предизвикателство. Още по-голямо е предизвикателството пред по-млади или по-неопитни колеги в професията.

За да изградим отлично разбиране за икономическия смисъл на всяка една стопанска операция и как тя трябва да бъде осчетоводена, ние в Крестън БулМар си поставихме за цел да създадем един уникален подход в представянето на стопанските операции и тяхното осчетоводяване, така че и начинаещите в професията да могат лесно да ги разберат и да ги прилагат в своята ежедневна практика.

Първоначално ние описахме близо 200 стопански операции и непрекъснато ги допълваме, за да покрием почти всички основни случаи, които могат да изникнат в практиката на един счетоводител.

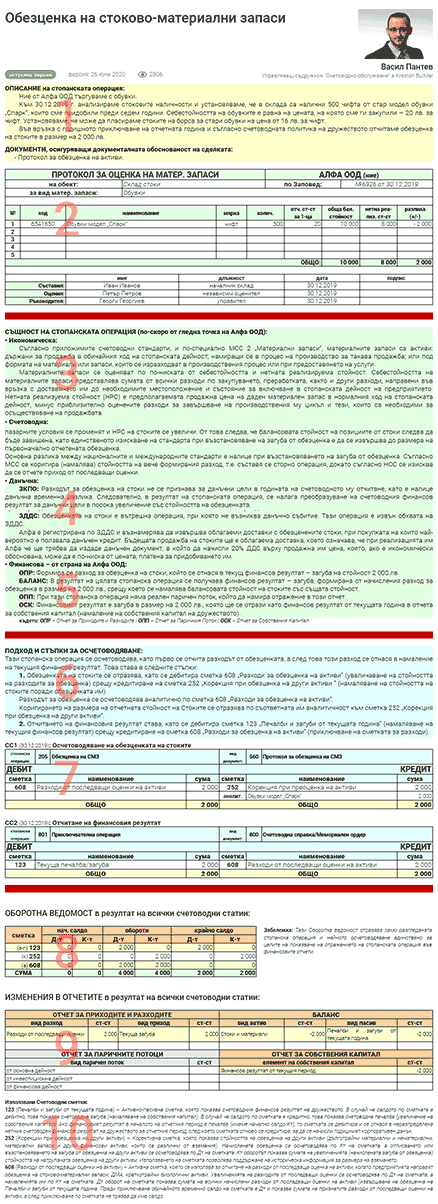

За всяка една стопанска операция най-напред е описано каква е фактическата обстановка (1) и кои са задължителните документи, които осигуряват нейната документалната обоснованост.

След това е показано как биха изглеждали съответните документите към сделката (2) като например договори по сделката, приложенията към тях, фактурите, банковите или фискалните документи и т.н., за да имат потребителите разбиране какво трябва да изискват, да съставят или да очакват при документирането на една стопанска операция.

Преди да се стигне до осчетоводяването, първо е разгледана същността на стопанската операция (3) от икономическа и счетоводна гледна точка, след това от гледна точка на приложимите данъци (4) – като ЗДДС, ЗКПО и други, и най-накрая е разгледана от финансова гледна точка (5) с оглед на отраженията, които стопанската операция има върху финансовите отчети.

След като е създадено всестранно разбиране за същността на стопанската операция, се преминава към подробно описване на подхода и стъпките за осчетоводяване (6), основани на приложимите счетоводни стандарти и добрите практики за структурирана и проследима счетоводна отчетност.

След като са описани подходът и стъпките за осчетоводяване, се преминава и към представяне на самите счетоводни статии (7), в това число, където е приложимо, във версии за национални и международни счетоводни стандарти, в които много детайлно са описани: името на стопанската операция, на какъв документ е основана, кои сметки и с какви суми участват в дебита и кредита, и когато някоя сметка се отчита аналитично – кои са използваните аналитичности и какви суми се отнасят по тях.

За да бъде пълна картината за случилото се в счетоводството след конкретна стопанска операция, накрая е представено как биха изглеждали оборотната ведомост (8) и финансовите отчети (9) на предприятието, ако в него се беше случила само тази стопанска операция. Това е изключително важно за разбирането, от страна на всеки един счетоводител, как всяка една стопанска операция се отразява и влияе на финансовите отчети.

Най-накрая, за удобство, са приложени кратки описания на използваните при осчетоводяването счетоводни сметки (10), за да се подобри разбирането за тяхното използване, а не да бъдат наизустявани във връзка с конкретна стопанска операция.

ОЩЕ СЪВЕТИ ЗА ПОЛЗВАНЕ

3:33

3:33

Какво е БАЛАНС.bg

Защо БАЛАНС.bg

Начална Страница

Новини

Видове Ресурси

Теми

Учебник Практически Заплати и Осигуряване

2:24

2:24

Калкулатори

Нормативни Актове

2:49

2:49

Стопански Операции

2:14

2:14

Видеоуроци

Примерни Документи

Справочници

Тематични Резюмета на Закон

Сборници с Базови Примери

Сборници на НАП

Съдебна Практика

Указания от Институции

Учебник Практическо Счетоводство и Данъци

2:38

2:38

Счетоводен Сметкоплан

Закон

Счетоводен Стандарт

2:38

2:38

Счетоводна Сметка

Становище

Статия

Урок

Пример за Работа с Калкулатор

Резюме на Член от Закон

Базов Пример към Член от Закон

Фиш на НАП към Член от Закон

Резюме на Съдебно Решение

Резюме на Указание от Институция

Видеоурок

Календар Работни и Почивни Дни

Ресурси по Видове

- Актуални Авторски Ресурси (3681)

- Статии (96)

- Становища по Казуси (483)

- Стопански Операции (171)

- Уроци (230)

- Сметки от Сметкоплан (217)

- Видеоуроци (140)

- Примерни Документи (177)

- Калкулатори (31)

- Примери към Калкулатори (129)

- Резюмирани Разпоредби (578)

- Базови Примери към Членове (575)

- Резюм. Съдебна Практика (819)

- Резюм. Указания от Институции (66)

- Фишове на НАП (200)

- Нормативни Актове (522)

- Учебници (2)

- Тематичнo Резюме на Закон (4)

- Базови Примери към Закон (7)

- Наръчници на НАП (2)

- Новини (2340)