Счетоводен Сметкоплан

Добрата организация на счетоводния сметкоплан в едно предприятие и умелото използване на избраните сметки са в основата на добрата финансова и управленска отчетност на всеки бизнес.

За тази цел ние от Крестън БулМар поддържаме и постоянно развиваме детайлно описан счетоводен сметкоплан, в т.ч. и за много екзотични сметки, за да можем да отговорим на всички предизвикателства с отчетността, които могат да възникнат при нашите клиенти.

Преди да започнем с детайлното описание на отделните счетоводни сметки, най-напред правим фундаментално въведение, в което обясняваме кои са видовете счетоводни сметки и кои са основните характеристики за всяка една от тях.

След фундаменталното въведение правим общо представяне на сметките от счетоводния сметкоплан, който е разделен на осем раздела, в тридесет и пет групи и над двеста сметки, като за всяка една от тях е посочено дали е Активна, Пасивна, Активно-Пасивна или Корекционна и дали е препоръчително сметката да се води Синтетично или Аналитично.

След като е направено въведението и общото представяне на сметките, пристъпваме и към тяхното детайлно описание. В навигационната лента вляво от сметкоплана сметките могат много бързо да бъдат преглеждани и достъпвани по раздели, групи и отделна сметка.

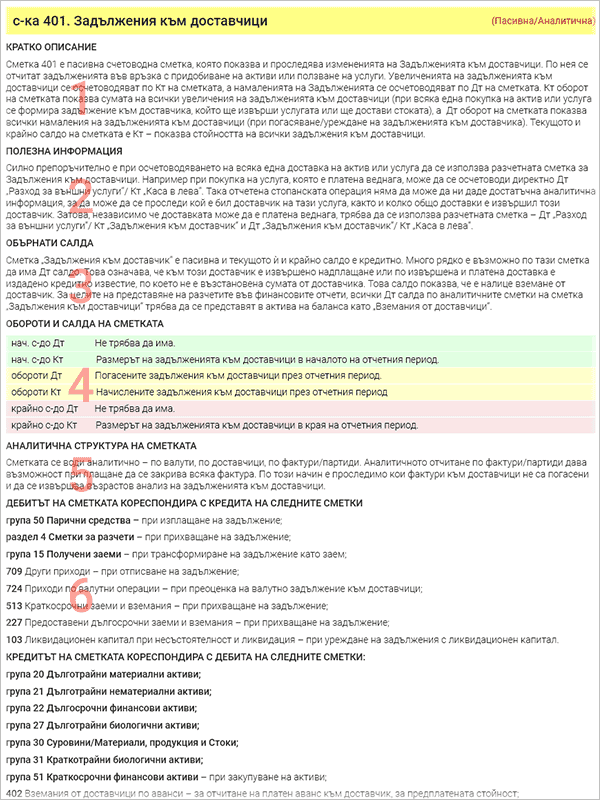

За да илюстрираме детайлите, с които сме описали всяка една сметка в нашия сметкоплан, ще изберем за пример сметка 401 „Задължение към доставчици“, по-известна само като сметка „Доставчици“.

За да илюстрираме детайлите, с които сме описали всяка една сметка в нашия сметкоплан, ще изберем за пример сметка 401 „Задължение към доставчици“, по-известна само като сметка „Доставчици“.

За всяка една сметка от сметкоплана правим кратко описание (1), в което разказваме за какво се използва конкретната сметка, какво се осчетоводява по нейния дебит и кредит, какви са обичайните ѝ начални и крайни салда и какво показват.

След това даваме много полезна практическа информация (2) за начина, по който е препоръчително да се използва сметката, за да има най-добра аналитичност и проследимост на операциите, в които тя е участвала.

Ако има възможни изключения, като неестествено обърнати салда (3), ние даваме обяснение защо това е възможно и какво означава.

На следващо място представяме салдата и оборотите (4) на сметката, като за всяко едно от тях, по дебита или кредита, даваме ясно обяснение какво отразява.

След представянето на салдата и оборотите на сметката даваме препоръки за начина на нейното водене – аналитично или синтетично (5), и ако е аналитично – как е най-добре тази аналитичност да бъде организирана.

Най-накрая са детайлно представени възможните кореспонденции по дебита или кредита (6) на сметката, съответно с кредита или дебита на други сметки, като за всяка една такава кореспонденция обясняваме каква стопанска операция се отчита.

към сметкоплана >

ОЩЕ СЪВЕТИ ЗА ПОЛЗВАНЕ

3:33

3:33

Какво е БАЛАНС.bg

Защо БАЛАНС.bg

Начална Страница

Новини

Видове Ресурси

Теми

Учебник Практически Заплати и Осигуряване

2:24

2:24

Калкулатори

Нормативни Актове

2:49

2:49

Стопански Операции

2:14

2:14

Видеоуроци

Примерни Документи

Справочници

Тематични Резюмета на Закон

Сборници с Базови Примери

Сборници на НАП

Съдебна Практика

Указания от Институции

Учебник Практическо Счетоводство и Данъци

Закон

Счетоводен Стандарт

2:38

2:38

Счетоводна Сметка

Становище

Статия

Урок

Пример за Работа с Калкулатор

2:49

2:49

Стопанска Операция

Резюме на Член от Закон

Базов Пример към Член от Закон

Фиш на НАП към Член от Закон

Резюме на Съдебно Решение

Резюме на Указание от Институция

Видеоурок

Календар Работни и Почивни Дни

Ресурси по Видове

- Актуални Авторски Ресурси (3681)

- Статии (96)

- Становища по Казуси (483)

- Стопански Операции (171)

- Уроци (230)

- Сметки от Сметкоплан (217)

- Видеоуроци (140)

- Примерни Документи (177)

- Калкулатори (31)

- Примери към Калкулатори (129)

- Резюмирани Разпоредби (578)

- Базови Примери към Членове (575)

- Резюм. Съдебна Практика (819)

- Резюм. Указания от Институции (66)

- Фишове на НАП (200)

- Нормативни Актове (522)

- Учебници (2)

- Тематичнo Резюме на Закон (4)

- Базови Примери към Закон (7)

- Наръчници на НАП (2)

- Новини (2340)