Фиш 6.2 - Данъчна основа и данъчни ставки за данък, удържан при източника

I. Данъчна основа за данък, удържан при източника

1. Данъчна основа за данъка, удържан при източника за доходи от дивиденти – чл.197 от ЗКПО

Брутният размер на разпределените дивиденти.

2. Данъчна основа за данъка, удържан при източника за доходи от ликвидационни дялове – чл.198 от ЗКПО

Разликата между пазарната цена на подлежащото на получаване от съответния акционер или съдружник и документално доказаната цена на придобиване на акциите или дяловете му.

Документално доказана цена на придобиване на ценни книжа или дялове - §1, т.22 от ДР на ЗКПО

„ Документално доказана цена на придобиване на ценни книжа или дялове” е цената на придобиване на съответните ценни книжа или дялове, която лицето е доказало документално по реда, определен в съответните нормативни актове.Когато ценни книжа или дялове от един вид, издадени от едно лице, са придобити на различни цени и в впоследствие се продава част от ценните книжа или дяловете, като не може да бъде доказано кои от тях се продават, цената на придобиване на продадените ценни книжа или дялове е средно претеглената цена , определена въз основа на цената на придобиване на държаните ценни книжа или дялове към момента на продажбата. Изречение второ се прилага във всички случаи на разпоредителни действия с ценни книжа или дялове. Когато са придобити нови акции или дялове в резултат на разпределение, което не е довело до намаляване на собствения капитал на лицето, което разпрaеделя акциите или дяловете, се преизчислява документално доказаната цена на придобиване на притежаваните акции или дялове. След придобиването на новите акции или дялове по предходното изречение документално доказаната цена на придобиване на всяка една акция или дял, включително новопридобитите, е равна на сумата от документално доказаните цени на придобиване на акциите или дяловете преди придобиването на новите акции или дялове, разделена на общия брой на притежаваните акции или дялове след придобиването, включително новопридобитите. (виж примера във Фиш ІІ.ІV.1)

3. Данъчна основа за определяне на данъка, удържан при източника за доходи от лихви на чуждестранни юридически лица по договори за финансов лизинг в случаите, когато в договора не е определен размерът ѝ

Пазарната лихва – виж фиш 11.1

4. Данъчна основа за данъка удържан при източника за доходи на чуждестранни лица от разпоредителни действия с финансови активи – чл.199, ал.3 от ЗКПО

Положителната разлика между продажната им цена и тяхната документално доказана цена на придобиване.

5. Данъчна основа за данъка удържан при източника за доходи на чуждестранни лица от разпореждане с недвижимо имущество – чл.199, ал.4 от ЗКПО

Положителната разлика между продажната цена и документално доказаната цена на придобиване на недвижимото имущество.

Продажната цена за целите на ал.3 и 4 на чл.199 от ЗКПО представлява насрещната престация по сделката, включително възнаграждението, различно от пари, което се оценява по пазарни цени към датата на начисляване на дохода.

6. Данъчна основа за данъка удържан при източника за доходи на чуждестранни юридически лица – чл.199, ал.1 от ЗКПО

Брутният размер на дохода, за следните видове доходи:

1. Доходи от финансови активи (чл.12,ал.2 ЗКПО)

2. Доходи от лихви, в т.ч. лихви съдържащи се във вноски по финансов лизинг (чл.12, ал.5,т. 1 ЗКПО)

3. Доходи от наем или друго предоставяне за ползване на движимо имущество (чл.12, ал.5, т.2 ЗКПО)

4. Доходи от авторски и лицензионни възнаграждения (чл.12, ал.5, т.3 ЗКПО)

5. Доходи от възнаграждения за технически услуги (чл.12, ал.5, т.4 ЗКПО)

6. Доходи от възнаграждения по договори за франчайз и факторинг (чл.12, ал.5, т.5 ЗКПО)

7. Доходи от възнаграждения за управление или контрол на българско юридическо лице (чл.12, ал.5, т.6 ЗКПО)

8. Доходи от наем или друго предоставяне за ползване на недвижимо имущество, включително идеална част от недвижимо имущество, намиращо се в страната (чл.12, ал.8, т.1 ЗКПО)

9. Неустойки и обезщетения от всякакъв вид, с изключение на обезщетенията, начислени по застрахователни договори, начислени в полза на чуждестранни юридически лица, установени в юрисдикции с преференциален данъчен режим (чл.12, ал.9 ЗКПО)

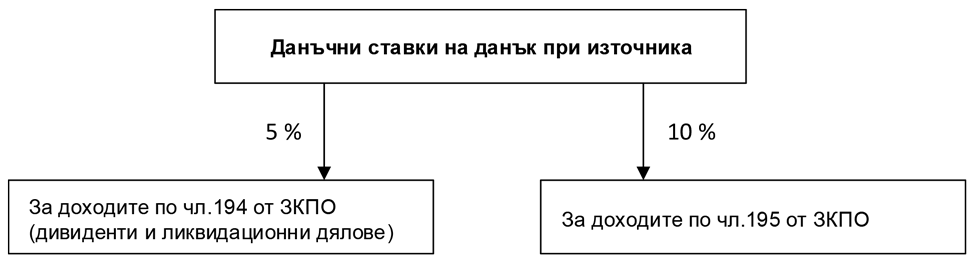

II. Данъчни ставки за данък, удържан при източника

(чл.197; чл.198; чл.199 от ЗКПО)