Фиш 4.4.1 - Специфичен данъчен режим при преместване на седалището на европейско дружество или европейско кооперативно сдружение

І. Обхват

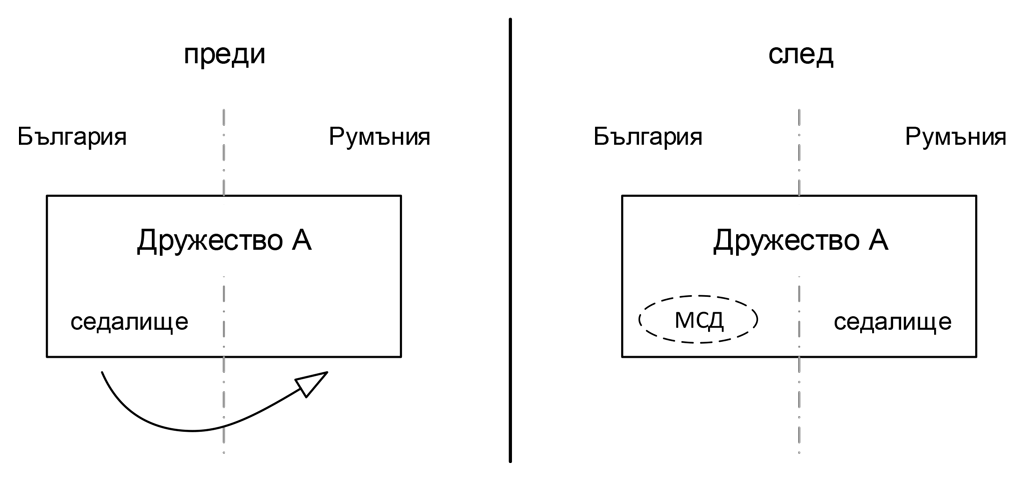

Съгласно чл.152 от ЗКПО преместване на седалището на европейско дружество (ЕД) или европейско кооперативно сдружение (ЕКС) е операция, при която:

1. Преместване на седалище от България в друга държава-членка:

Дружеството, без да се прекратява или да учредява ново юридическо лице, премества седалището си от страната в друга държава - членка, съгласно чл.8 от Регламент (ЕО) № 2157/2001 на Съвета или съгласно Регламент (ЕО) № 1435/2003 на Съвета, като активите и пасивите на дружеството трябва да са ефективно свързани с мястото на стопанска дейност в страната и резултатите от експлоатирането им трябва да участват при определянето на данъчния финансов резултат, или

2. Преместване на седалище от друга държава-членка в България:

Дружеството, без да се прекратява или да учредява ново юридическо лице, премества седалището си от друга държава - членка, в страната съгласно чл.8 от Регламент (ЕО) № 2157/2001 на Съвета или съгласно Регламент (ЕО) № 1435/2003 на Съвета, като активите и пасивите на мястото на стопанска дейност трябва да са ефективно свързани с дружеството в страната, което възниква в резултат на тази операция, и резултатите от експлоатирането им трябва да участват при определянето на данъчния финансов резултат.

Характеристики на ЕД (дял 1, чл.1 от Регламент ЕО №2157/2001)

• Дружество, чийто записан капитал е най-малко 120 000 евро, разделен на акции

• Притежава правосубектност

• Учредено съгласно законодателството на държавата-членка

• Чието седалище и адрес на управление се намират в ЕС

Понятие за седалище (чл.7 и чл.8 от Регламент ЕО №2157/2001)

• Седалището и адресът на управление се намират в една и съща държава-членка

• Държава-членка може да наложи седалището и адресът на управление да се намират на едно и също място

Схема за преместване на седалището

ІІ. Данъчно третиране

Правоприемство

1. При преместване на седалище от България в друга държава-членка:

Съгласно чл.153, ал.1 от ЗКПО за данъчни цели при преместване на седалището на европейско дружество или европейско кооперативно сдружение при условията на чл.152, т.1:

1. всички действия, извършени от това дружество за текущия и предходните периоди, включително преобразуванията на данъчния финансов резултат, се смятат за извършени от мястото на стопанска дейност;

2. дружеството не се облага с корпоративен данък за периода от началото на годината до датата на операцията;

3. мястото на стопанска дейност се облага с корпоративен данък за периода от началото на годината по общия ред, като дейността, извършена от дружеството в годината на операцията, се смята за извършена от мястото на стопанска дейност;

4. мястото на стопанска дейност има право да пренася непренесените данъчни загуби, формирани от дружеството по общия ред.

2. При преместване на седалище от друга държава-членка в България:

Разпоредбата на чл.153, ал.2 предвижда, че за данъчни цели при преместване на седалището на европейско дружество или европейско кооперативно сдружение при условията на чл.152, т.2:

1. всички действия, извършени от мястото на стопанска дейност за текущия и предходните периоди, включително преобразуванията на данъчния финансов резултат, се смятат за извършени от дружеството;

2. мястото на стопанска дейност не се облага с корпоративен данък за периода от началото на годината до датата на операцията;

3. дружеството се облага с корпоративен данък за периода от началото на годината по общия ред, като дейността, извършена от мястото на стопанска дейност в годината на операцията, се смята за извършена от дружеството;

4. дружеството има право да пренася непренесените данъчни загуби, формирани от мястото на стопанска дейност, по общия ред.

3. Други приложими разпоредби при преместване на седалището:

На основание чл.154 от ЗКПО разпоредбите на раздел II от глава деветнадесета по отношение на активите и пасивите, печалбите и загубите и данъчните временни разлики се прилагат и при преместване на седалището на европейско дружество или европейско кооперативно сдружение. (виж Фиш 4.3.1 и 4.3.2)

ІІІ. Данъчна практика

Специфичният данъчен режим при преместване на седалището на европейско дружество или европейско кооперативно сдружение е разгледан в писмо изх. № М-24-36-98/15.01.2016 г., което е публикувано на интернет страницата на НАП в системата „Въпроси и отговори“.

(чл.152; чл.153; чл.154 от ЗКПО)