Фиш 4.3.1 - Преобразуване на дружества. Специфичен режим – приложно поле.

І. Приложно поле

1. Видове преобразуване, при които се прилага специфичния режим:

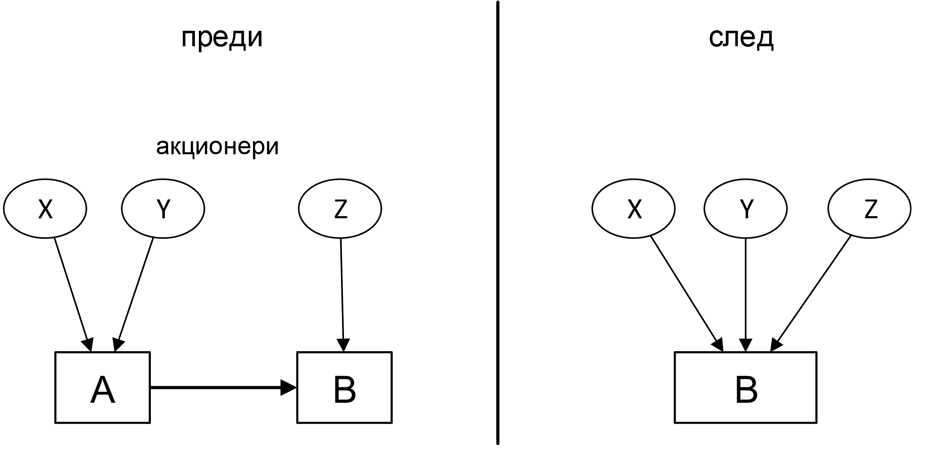

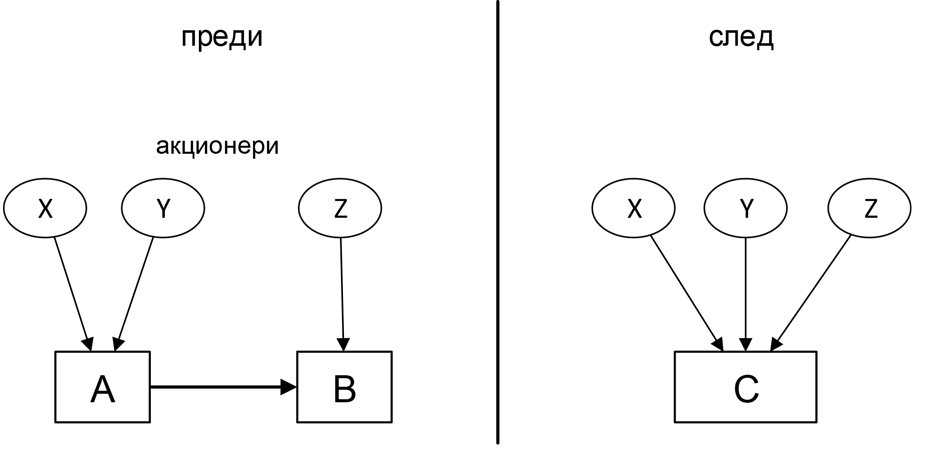

• Вливане (чл.126 от ЗКПО);

• Сливане (чл.127 от ЗКПО);

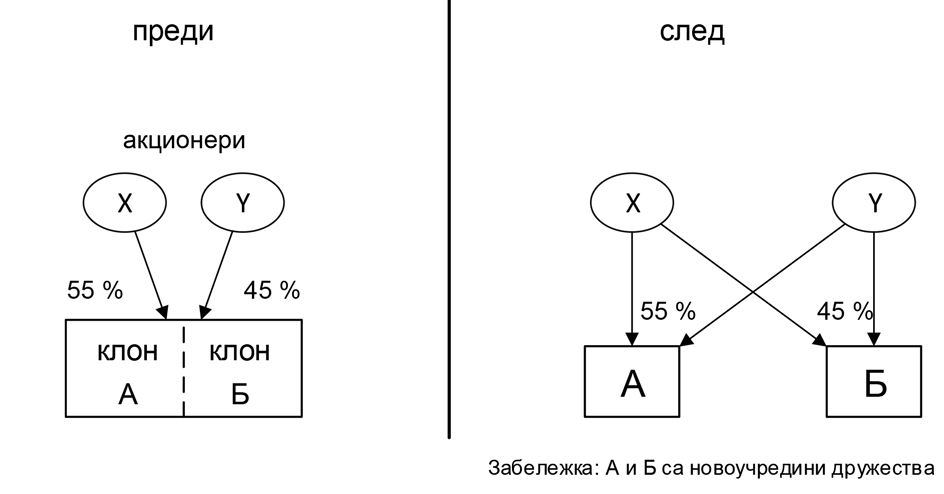

• Разделяне (чл.128 от ЗКПО);

• Отделяне (чл.129 от ЗКПО) ;

• Прехвърляне на обособена дейност (чл.130 от ЗКПО) ;

• Замяна на акции/дялове (чл.131 от ЗКПО);

(Виж точка V Схеми за преобразуване на дружества)

• Преустройство на кооперативни организации, включително такива от други държави – членки на Европейския съюз, когато са налице условията по раздел ІІ на глава деветнадесета от ЗКПО.

2. Териториално разположение на дружествата при които се прилага специфичния режим

• Преобразуване на местни дружества;

• Преобразуване в което участва чуждестранно дружество от страна членка на ЕС;

ІІ. Основно изискване при преобразуване на дружествата

• Преобразуването се извършва, чрез издаване на акции (дялове), а не чрез парични плащания. По смисъла на тази глава издаване на акции или дялове е налице, когато се предоставят новоиздадени или притежавани собствени акции или дялове от новоучредено, приемащо или придобиващо дружество (чл.133 от ЗКПО).

• Допустимо е парично плащане на акционерите или съдружниците, в преобразуващите се или придобитите дружества само до 10% от номиналната стойност на издадените акции или дялове в резултат на преобразуването (чл.132, ал.1 от ЗКПО).

• Издаване на акции или дялове – предоставени новоиздадени или притежавани собствени акции или дялове. В случаите на вливане, разделяне и отделяне може да не се издават акции, когато това се допуска от Търговския закон (чл.132, ал.2 от ЗКПО).

ІІІ. Изисквания към дружествата-участници в преобразуването :

1. Преобразуващи се дружества

Преобразуващи дружества по смисъла на чл.135 от ЗКПО са :

• местно преобразуващо се дружество;

• преобразуващо се дружество от друга държава- членка на Европейския съюз;

• място на стопанска дейност в страната на преобразуващото се дружество от друга държава-членка на Европейския съюз.

Получаващите дружества прехвърлят активи и пасиви в резултат на преобразуването (вливащо, сливащо се дружество)

2. Получаващи дружества;

Получаващи дружества по смисъла на чл.136 от ЗКПО са :

• местно новоучредено или приемащо дружество;

• новоучредено или приемащо дружество от друга държава - членка на Европейския съюз;

• място на стопанска дейност в страната на новоучредено или приемащо дружество от друга държава - членка на Европейския съюз.

Получаващите дружества са новоучредени или съществуващи дружества, които получават прехвърлените активи и пасиви от преобразуващите се дружества

Дружество от друга държава - членка на Европейския съюз

Разпоредбата на чл.137 от ЗКПО регламентира условията на които трябва да отговаря едновременно дружеството, за да се квалифицира като дружество от друга държава - членка на Европейския съюз, а именно:

• правната форма на дружеството е в съответствие с приложение № 3;

• дружеството е местно лице за данъчни цели на друга държава - членка на Европейския съюз, съгласно съответното данъчно законодателство и по силата на спогодба за избягване на двойното данъчно облагане с трета държава не се смята за местно лице за данъчни цели в друга държава извън Европейския съюз;

• печалбите на дружеството се облагат с данък по приложение № 4 или с подобен данък върху печалбите и дружеството няма право на избор или възможност за освобождаване от облагане с този данък.

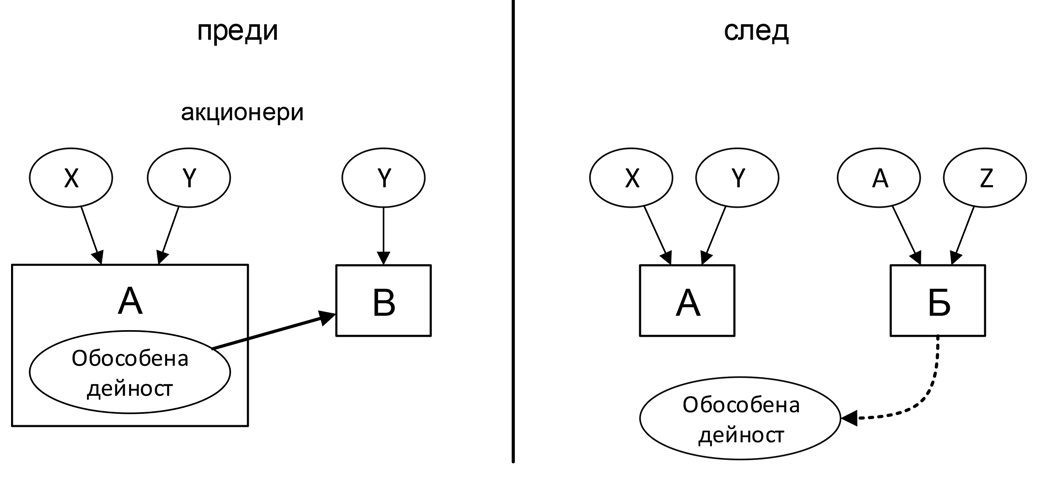

ІV. Прехвърляне на обособена дейност

1. Обособена дейност. Определение /чл.134 от ЗКПО/

Обособената дейност е съвкупност от активи и пасиви на дружество на базата на които от:

• организационна,

• функционална и

• финансова гл.точка може да се извършва самостоятелна стопанска дейност.

2. Прехвърляне на обособена дейност

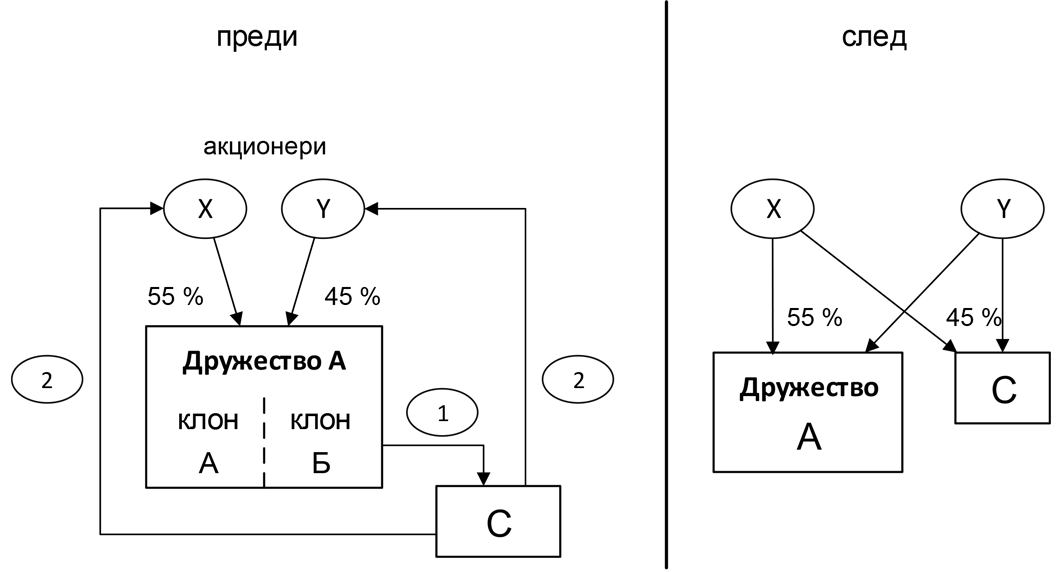

Прехвърлянето на обособена дейност е регламентирано с чл.130 от ЗКПО.

Прехвърляне на обособена дейност е преобразуване, при което една, повече или всички обособени дейности на преобразуващо се дружество преминават към едно или повече съществуващи (приемащи) или новоучредени дружества, като в замяна съществуващите или новоучредените дружества издават акции или дялове в полза на преобразуващото се дружество и преобразуващото се дружество не се прекратява.

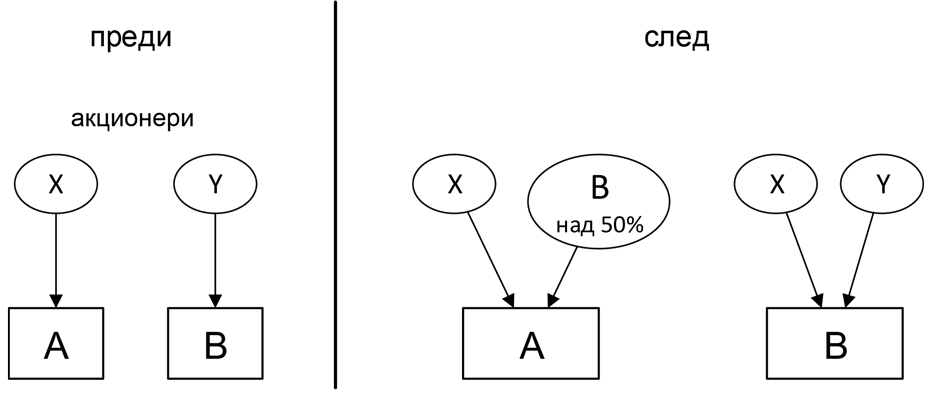

V. Замяна на акции или дялове

Съгласно чл.131 от ЗКПО, замяна на акции или дялове е преобразуване, за което едновременно са изпълнени следните условия:

1. придобиващото дружество в резултат на преобразуването притежава повече от половината от акциите с право на глас или от дяловете на придобитото дружество или, когато вече притежава такъв дял от капитала, придобива допълнителен дял от акциите или дяловете;

2. акционерите или съдружниците в придобитото дружество заменят акциите или дяловете си срещу издаване на акции или дялове от придобиващото дружество.

VI. Схеми за преобразуване на дружества

Схемите по-долу илюстрират случаи на местно преобразуване с оглед на това, че масовият случай обхваща преобразуване, в което участват само местни търговски дружества.

1. Вливане

2. Сливане

3. Разделяне

4. Отделяне

1 – Прехвърляне на клон Б към дружество С

2 – Предоставяне на ценните книжа на С на Х и Y

5. Прехвърляне на обособена дейност

6. Замяна на акции (дялове)

• Придобиващото дружество “В” придобива над 50% от правата на глас в придобитото дружество “А”

• Акционерът (X) в придобитото дружество заменя част от акциите си в “А” за акции в “В”

• Операцията засяга само акционерите на дружествата

• Няма никаква промяна в активите и пасивите на дружествата “А” и “В”

(чл.126; чл.127; чл.128; чл.129; чл.130; чл.131; чл.132; чл.133; чл.134; чл.135; чл.136 от ЗКПО)