Фиш 2.9.9 - Трансфер на услуги

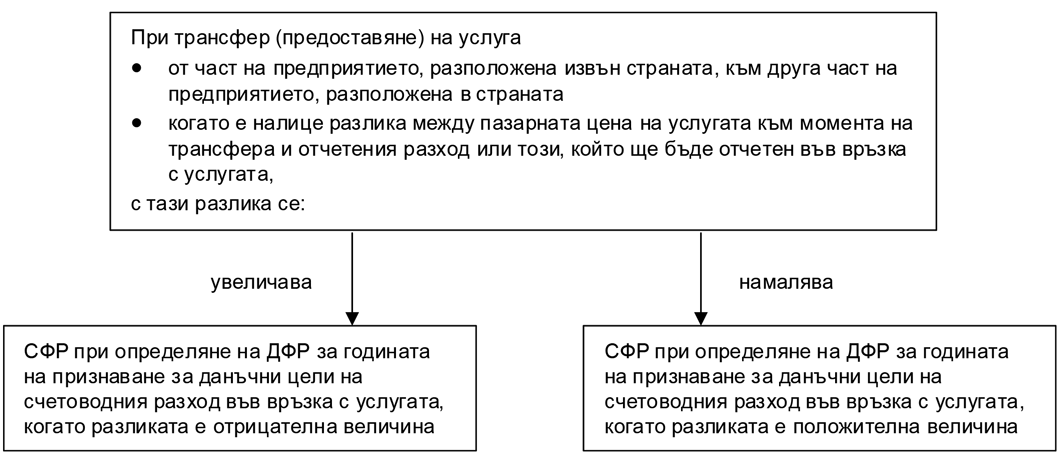

1. Изходящ трансфер на услуги (чл.156, ал.1 и ал.2 от ЗКПО)

При трансфер (предоставяне) на услуга

• от част на едно предприятие, разположена в страната, към друга част на предприятието, разположена извън страната

• когато в резултат от трансфера не е отчетен счетоводен приход по пазарна стойност и:

1. конкретният трансфер съвпада с обичайните сделки, извършвани чрез тази част на предприятието, разположена в страната, и насочени към трети лица, или

2. обичайната дейност, извършвана чрез тази част на предприятието, разположена в страната, се състои от подобни трансфери към другите части на предприятието, или

3. услугата е предназначена за реализиране в променен или непроменен вид към друго лице

Когато в резултат на трансфер на услуга от част на предприятието, разположена в страната, към друга част на предприятието, разположена извън страната, и не са изпълнени трите хипотези, посочени по-горе, е отписан актив, с данъчната временна разлика, свързана с актива и възникнала преди трансфера, не се преобразува счетоводният финансов резултат при определяне на данъчния финансов резултат (не се признава за данъчни цели).

Извод:

В посочените три хипотези на трансфери на услуги от съответната част на предприятието, разположена в страната, ще се признават по пазарните им цени за данъчни цели.

В останалите хипотези трансферите на услуги следва да се признават и третират за данъчни цели по себестойността на услугата.

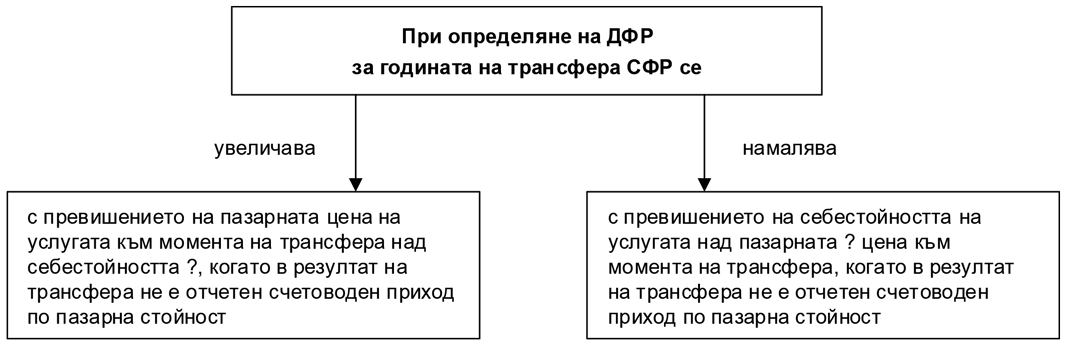

2. Входящ трансфер на услуги (чл.156, ал.3 и ал.4 от ЗКПО)

Преобразуването СЕ ПРИЛАГА в случаите, посочени в чл.156, ал.4 от ЗКПО:

1. конкретният трансфер съвпада с обичайните сделки, извършвани чрез тази част на предприятието, разположена извън страната, и насочени към трети лица, или

2. обичайната дейност, извършвана чрез тази част на предприятието, разположена извън страната, се състои от подобни трансфери към другите части на предприятието, или

3. услугата е предназначена за реализиране в променен или непроменен вид към друго лице.

Извод:

В посочените три хипотези на трансфери на услуги от част на предприятието, разположена извън страната, към друга част на предприятието, разположена в страната, за данъчни цели целта е да се признае сума, равна на пазарната цена.

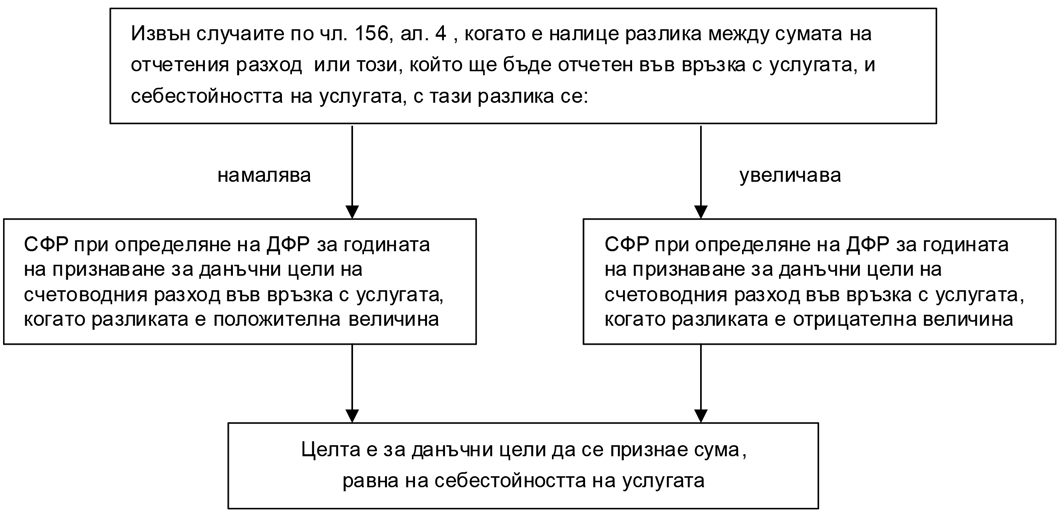

3. Извън случаите по чл.156, ал.4

Съгласно чл.157, ал.2 от ЗКПО, в случай че в резултат на трансфер на услуги от част на предприятието, разположена в страната, към друга част на предприятието, разположена извън страната, са отчетени счетоводни приходи, разходи, печалби или загуби, същите не се признават за данъчни цели, когато:

1. счетоводният финансов резултат е преобразуван по реда на чл.156, ал.1 - целта е да се избегне двойно облагане или необлагане),

или

2. не са изпълнени условията на чл.156, ал.1, т.1 - 3 – целта е извън горепосочените три хипотези, в останалите случаи да се елиминира влиянието на транзакциите за данъчни цели, освен в хипотезата на чл.157, ал.3 от ЗКПО

Съгласно чл.157, ал.3 от ЗКПО, алинея 2, т.2 не се прилага за счетоводни разходи, отчетени от данъчно задължено лице в резултат на трансфер от централното си управление в страната към свое място на стопанска дейност, разположено извън страната.

Приложима дефиниция: „Себестойност на услуга“ за целите на чл.156 е себестойността на услугата, определена съгласно приложимите счетоводни стандарти от частта на предприятието, разположена в страната (т. 107 от ДР на ЗКПО).

(чл.156; чл.157 от ЗКПО)