Фиш 2.9.5 - Изходящ трансфер на активи. Преобразуване на СФР при трансфер на активи

1. Изходящ трансфер на активи (чл.155а от ЗКПО)

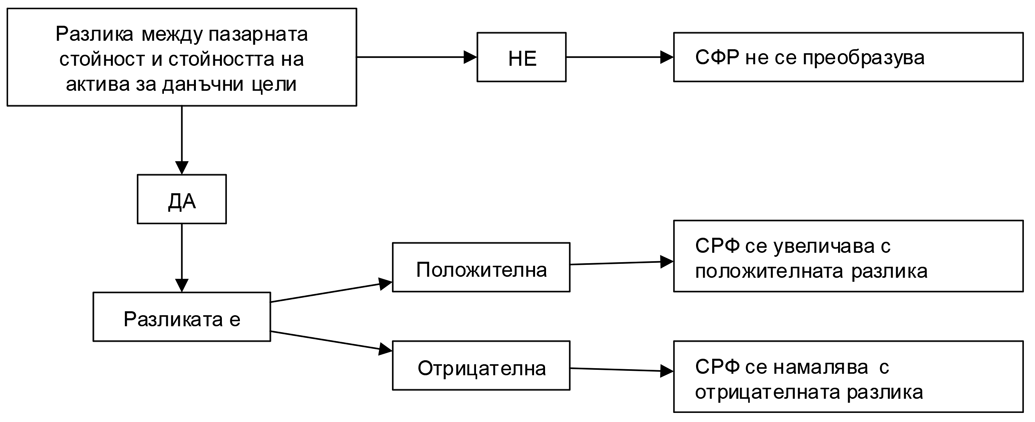

Когато се определи, че за даден трансфер се прилагат специфичните правила за облагане при напускане, при определяне на данъчния финансов резултат счетоводният финансов резултат се преобразува както следва:

В случай че при трансфера на активи има разлика между пазарната стойност и стойността на актива за данъчни цели (към момента на трансфера), тогава:

- ако разликата е положителна – за данъчни цели счетоводният финансов резултат се увеличава с тази разлика;

- ако разликата е отрицателна – за данъчни цели счетоводният финансов резултат се намалява с нея.

Важно!

В случай че в резултат на трансфер по чл.155а са отчетени счетоводни приходи, разходи, печалби или загуби, същите не се признават за данъчни цели (чл.157 от ЗКПО). Тази разпоредба предотвратява двойното включване в ДФР на едни и същи суми.

Пазарната стойност на актива се определя съгласно правилата за трансферно ценообразуване.

2. Стойност за данъчни цели на трансфериран актив (чл.155а, ал.2 от ЗКПО):

Правилата за определяне на стойността за данъчни цели на трансфериран актив са различни в зависимост от това дали активът е данъчен амортизируем актив или не, както следва:

• Стойност за данъчни цели на данъчни амортизируеми активи

Съгласно чл.53, ал.4 от ЗКПО данъчната стойност е данъчната амортизируема стойност на актива, намалена с начислената данъчна амортизация за него.

• Стойност за данъчни цели на активи, които НЕ са данъчни амортизируеми активи

3. Корекции в зависимост от това дали в резултат на трансфера даден актив се отписва или не:

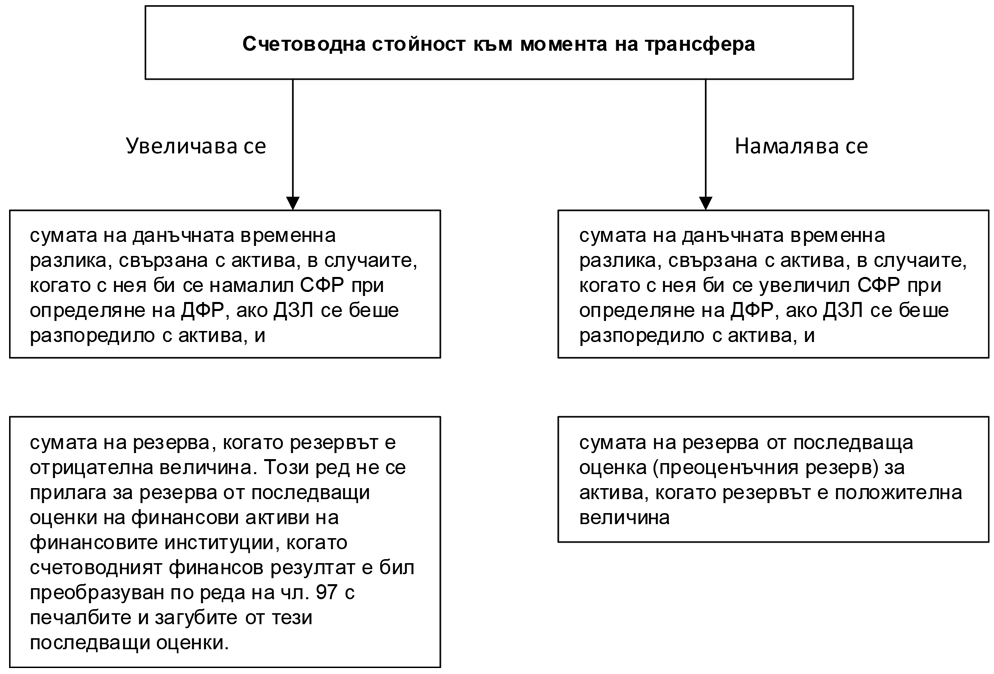

• когато активът се отписва (155а, ал.3 от ЗКПО):

- с данъчната временна разлика, свързана с трансферирания актив и възникнала преди трансфера, не се преобразува счетоводният финансов резултат при определяне на данъчния финансов резултат (не се признава за данъчни цели), и

- за данъчни цели не се увеличава счетоводният финансов резултат със стойността на отписания резерв от последваща оценка (преоценъчен резерв) при отписване на активи, когато при отписването му не е отчетен счетоводен приход или разход (не се прилага чл.45) и

- за данъчни цели СФР не се увеличава със счетоводната балансова стойност на актива (не се прилага чл.66, ал.1) и

- за данъчни цели СФР не се намалява с данъчната стойност на актива (не се прилага чл.66, ал.2).

Тези корекции са приложими например при трансфер на актив от МСД на чуждестранно юридическо лице в Република България към друга част на предприятието.

4. Примери за определяне на дължимия данък при изходящ трансфер на активи:

1. Когато активът се отписва (155а, ал.3 от ЗКПО):

Пример 1:

Трансфер на данъчен амортизируем актив (ДАА), който се отписва

Машина, която е ДАА, се трансферира през месец май 2020 г. от МСД в РБ към друга част на предприятието в чужбина и се отписва, т.е. прилага се чл.155а, ал.3 от ЗКПО.

Машината е с данъчната амортизируема стойност (ДАС) 10 000 лв., начислена данъчна амортизация (НДА) 3 000 лв. и ДС 7 000 лв.

Следователно стойността на машината за данъчни цели (СДЦ) е равна на данъчната стойност (ДС) = 7 000 лв. (чл.53, ал.4 от ЗКПО).

Вариант А:

Пазарната цена на машината към датата на при трансфера е 12 000 лв.

Данъчно преобразуване през 2020 г.

Разликата между: пазарната цена на машината (12 000 лв.) и данъчната й стойност (7 000 лв.) е положителна (5 000 лв.)

Увеличение на счетоводния финансов резултат (СФР) за данъчни цели съгласно чл.155а, ал.1, т.1 от ЗКПО с 5 000 лв.

Не се извършва преобразуване на СФР по чл.66, ал.1 и 2 от ЗКПО, независимо че в резултат на трансфера машината се отписва.

Вариант Б:

Пазарната цена на машината към датата на трансфера е 6 000 лв.

Данъчно преобразуване през 2020 г.

Разликата между: пазарната цена на машината (6 000 лв.) и данъчната ѝ стойност (7 000 лв.) е отрицателна (-1 000 лв.)

Намаление на счетоводния финансов резултат (СФР) за данъчни цели съгласно чл.155а, ал.1, т.2 от ЗКПО с 1 000 лв.

Не се извършва преобразуване на СФР по чл.66, ал.1 и 2 от ЗКПО, независимо че в резултат на трансфера машината се отписва.

Пример 2:

Трансфер на стоки, които се отписват

Материални запаси (стоки) се трансферират през юни 2020 г. от МСД в РБ към друга част на предприятието в чужбина и се отписват, т.е. прилага се чл.155а, ал.3 от ЗКПО.

Пазарна цена на стоките към момента на трансфера = 80 000 лв.

Вариант 1:

Стоките не са обезценявани. Данъчна стойност (ДС) = счетоводната стойност = 70 000 лв.

Решение: 80 000 – 70 000 = 10 000 лв. – увеличение на СФР за данъчни цели съгласно чл.155а, ал.1, т.1 от ЗКПО

Вариант 2:

Стоките са обезценени през 2018 г. и е отчетен разход от обезценка в размер на 10 000 лв., с който е увеличен СФР. Поради това балансовата им стойност е в размер на 60 000 лв.

Решение: 80 000 – (60 000 + 10 000) = 80 000 - 70 000 = 10 000 лв. – увеличение на СФР за данъчни цели съгласно чл.155а, ал.1, т.1 от ЗКПО

Прилага се чл.155а, ал.1 от ЗКПО и следва да се извърши преобразуване с разликата между пазарната цена на стоката и счетоводната ѝ стойност към момента на трансфера, коригирана за данъчни цели по реда чл.155а, ал.2, т.2, б. „а“ от ЗКПО.

Стойността за данъчни цели е 70 000 = 60 000 лв. (счетоводната балансова стойност) + 10 000 лв. (счетоводната балансова стойност се увеличава с данъчната временна разлика в размер на 10 000 лв., защото с нея би се намалил счетоводният финансов резултат при определяне на данъчния финансов резултат, ако данъчно задълженото лице се беше разпоредило с актива - чл.155а, ал.2, б. „а“).

2. Когато активът НЕ се отписва (155а, ал.4 от ЗКПО):

• за данъчните амортизируеми активи:

- извършва се корекция в начислената данъчна амортизация за актива, така че след корекцията данъчната стойност на актива да е равна на пазарната му цена към момента на трансфера;

- в случай че начислената данъчна амортизация за актива е недостатъчна за постигане на равенството с пазарната му стойност към момента на трансфера, с размера на недостига се коригира и данъчната амортизируема стойност на актива;

- когато активът не е наличен в данъчния амортизационен план, данъчно задълженото лице завежда актива в данъчния амортизационен план с данъчна амортизируема стойност, равна на пазарната му цена към момента на трансфера;

• за активи, които НЕ са данъчни амортизируеми активи:

- разликата между пазарната цена на трансферирания актив и стойността му за данъчни цели към момента на трансфера, формира данъчна временна разлика от последваща оценка или с нея се коригира данъчната временна разлика, свързана с актива и възникнала преди трансфера.

Тези корекции са приложими например при трансфер на актив от централа на местно юридическо лице в Република България към негово МСД.

Пример 3:

Машина, която е ДАА, се трансферира от ЦУ в РБ към МСД в чужбина и не се отписва. Машината е с ДАС 10 000 лв., НДА 3 000 лв. и ДС 7 000 лв. Следователно стойността ѝ за данъчни цели (СДЦ) е равна на ДС = 7 000 лв.

Пазарната цена при трансфера е 11 000 лв.

11 000 – 7 000 = 4 000 – увеличение на счетоводния финансов резултат (СФР) за данъчни цели съгласно чл.155а, ал.1 от ЗКПО.

Тъй като активът не се отписва, приложение намира разпоредбата на чл.155а, ал.4, т.1 от ЗКПО.

В случая НДА не е достатъчна да поеме цялата обложена разлика от 4 000 лв., доколкото нейният размер е 3 000 лв. Така с превишението от 1 000 лв. се увеличава ДАС.

Показателите на данъчния амортизируем актив след корекцията са както следва:

- Данъчна амортизируем стойност – 11 000 лв. (10 000 + 1 000)

- Начислена данъчна амортизация – 0 лв. (3 000 – 3 000)

- Данъчна стойност – 11 000 лв. (равна на пазарна цена на актива към момента на трансфера: 7 000 + 3 000 + 1 000).

Така реалният данъчен ефект, свързан с данъчния амортизируем актив, е 1 000 лв.: 4 000 лв. данъчно облагане при напускане минус 3 000 лв. начислена данъчна амортизация, призната за данъчни цели.

Сумата, която трябва да бъде призната в бъдеще, е 11 000 лв.: 10 000 лв. инвестираната сума + 1000 лв. кумулативен положителен данъчен ефект, участвал в преобразуването на счетоводния финансов резултат за данъчни цели. Именно това е и величината на данъчната стойност, която при равни други условия ще бъде призната по реда на годишните данъчни амортизации (чл.54, ал.1 от ЗКПО) и/или чрез механизма на признаване на данъчна стойност при отписване на актив от данъчния амортизационен план (чл.66, ал.2 от ЗКПО).

Пример 4:

Материални запаси (МЗ) се трансферират от ЦУ в РБ към МСД в чужбина и не се отписват, т.е. прилага се чл.155а, ал.4, т.2 от ЗКПО.

МЗ са с цена на придобиване 10 000 лв. До момента на трансфера МЗ не са обезценявани. Следователно стойността им за данъчни цели (СДЦ) е равна на счетоводната им стойност (СС) = 10 000 лв.

Пазарна цена към момента на трансфера = 8 000 лв..

8 000 лв. – 10 000 лв. = - 2 000 лв. – намаление на счетоводния финансов резултат (СФР) за данъчни цели и формиране на нова данъчна временна разлика (ДВР), което значи, че с тази сума ще се увеличи СФР при бъдещо отписване на МЗ.

Пример 5:

Материални запаси (стоки) се трансферират от ЦУ в РБ към МСД в чужбина и не се отписват, т.е. прилага се чл.155а, ал.4, т.2 от ЗКПО.

Цената на придобиване е 100 000 лв.

Стоките са обезценени през 2018 г. и е отчетен разход от обезценка в размер на 30 000 лв., с който е увеличен СФР. Поради това балансовата им стойност е в размер на 70 000 лв.

Пазарна цена към момента на трансфера = 80 000 лв.

Впоследствие стоките са продадени по пазарна цена в размер на 80 000 лв.

1) Към момента на трансфера:

80 000 – (70 000 + 30 000) = 80 000-100 000 = - 20 000 лв. – намаление на СФР (формиране на ДВР), което значи, че при продажба ще се увеличи СФР с тази сума.

Важно!

Старата ДВР от 30 000 не се обръща, тъй като така или иначе няма основание за това, понеже активът не се отписва.

С новата ДВР от -20 000 лв.се коригира старата от 30 000 лв., т.е. тези 30 000 лв. се коригират с -20 000 лв. и така в този случай стават 10 000 лв., с които ще се намали СФР, когато активът се продаде.

2) При продажбата:

Приход – 80 000 лв.

Разход – 70 000 лв.

СФР = 10 000 лв.

Намаление на СФР (30 000 - 20 000) = 10 000 лв.

ДФР = 0

Това е така, защото вече веднъж е СФР е намален с 20 000, т.е. при продажбата следва да се увеличи, а едновременно с това лицето има право на намаление с 30 000 лв., които са били непризнати разходи в годината на обезценката, а се признават при отписване на актива.

(чл.155а от ЗКПО)