Фиш 2.9.2 - Специфично данъчно третиране на кооперациите

I. Дефиниции

1. Кооперация - кооперацията е сдружение на физически лица с променлив капитал и с променлив брой членове, които чрез взаимопомощ и сътрудничество осъществяват търговска дейност за задоволяване на техни икономически, социални и културни интереси. Кооперацията е юридическо лице. (чл.1 от Закона за кооперациите);

2. Производствени дивиденти - сумите, които се разпределят за произведената от член-кооператорите и продадена на кооперацията продукция. Те се определят на базата на печалбата, съответстваща на продадената продукция, включително след преработката й. (чл.98, ал.1 от ЗКПО);

3. Потребителски дивиденти - сумите, които се разпределят за потребителски стоки, които член-кооператорите закупуват от кооперацията. Те се определят на базата на печалбата, произтичаща от разликата между продажната цена, по която кооперацията е продала стоките, намалена с разходите за тяхната реализация, и цената, която е заплатена от кооперацията за придобиването им. (чл.98, ал.2 от ЗКПО)

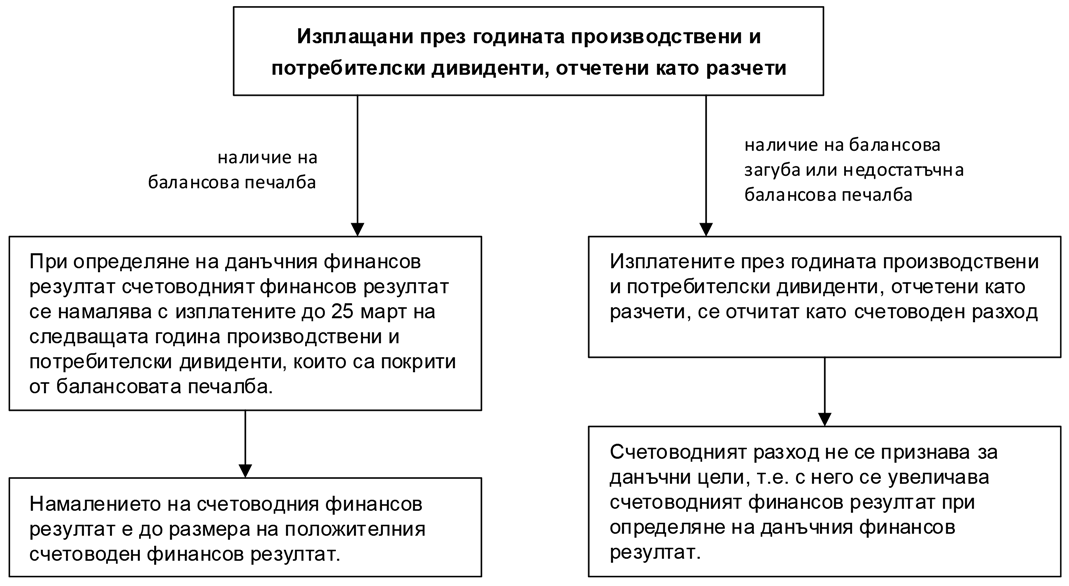

ІІ. Специфично данъчно третиране на производствените и потребителските дивиденти:

Съгласно чл.99, ал.2 от ЗКПО производствените и потребителските дивиденти, изплащани през годината на член-кооператорите, се отчитат като разчети и не участват при определяне на счетоводния финансов резултат.

При определяне на данъчния финансов резултат са възможни два аспекта на данъчно третиране в зависимост от това дали кооперацията може да покрие от балансовата си печалба изплатените през годината производствени и потребителски дивиденти, както следва:

1. Намаление на счетоводния финансов резултат при определяне на данъчния финансов резултат с изплатените на член-кооператорите до 25 март на следващата година производствени и потребителски дивиденти, които са покрити от балансовата печалба. Намалението се извършва до размера на положителния счетоводен финансов резултат. (чл.99, ал.1 от ЗКПО);

2. Когато за съответната година кооперацията е отчела балансова загуба или недостатъчна балансова печалба за покриване на изплатените през годината производствени и потребителски дивиденти, сумата на изплатените през годината и непокрити производствени и потребителски дивиденти се отчита като счетоводен разход, който не е признат за данъчни цели. (чл.99, ал.2 от ЗКПО).

(чл.98; чл.99 от ЗКПО)