Фиш 2.7.2 - Корекции при промяна на счетоводната политика

І. Промяна в счетоводната политика

Данъчното третиране при промяна в счетоводната политика е регламентирано с Глава ХІІІ „Промяна в счетоводната политика”, чл.82 от Закона за корпоративното подоходно облагане /ЗКПО/ .

ІІ. Корекции при промяна в счетоводната политика

1. Механизъм, приложим за извършване на корекции при промяна в счетоводната политика

При промяна в счетоводната политика корекциите се извършват при спазване на следния ред :

• Коригира се счетоводният финансов резултат за текущата година;

• Корекциите се правят със сумите и по начина, с които биха се коригирали данъчните финансови резултати за предходните години, ако променената счетоводната политика е била прилагане през тези години;

• Данъчните временни разлики, възникнали преди промяната се счита, че не са възникнали;

• Ако счетоводната политика е била прилагана през предходните години и в резултат на това биха възникнали временни разлики, смята се, че те са възникнали и се признават по общия ред на закона;

2. Пример:

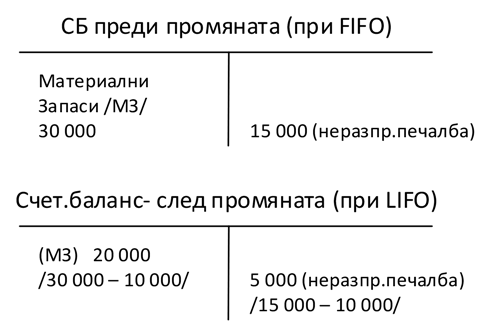

1. През Х1 г. предприятие „Х” променя счетоводната си политика по отношение на използвания метод на отписване (потребление) на материали. От FIFO (първа входяща – първа изходяща) се променя на LIFO.

2. До 31.12.Х0 г. при прилагане на FIFO са начислени по-малко разходи за 10 000 лв., в сравнение с разходите, които биха били начислени при LIFO (последна входяща – първа изходяща). Използван е препоръчителния подход за осчетоводяване при промяна в счетоводната политика.

3. Закупените материали са на стойност 130 000лв.

4. При използване на FIFO са изписани материали за 100000лв. и остатъкът е 30000лв.

Ако винаги беше използван LIFO щяха да бъдат изписани материали на стойност 110000лв. и остатъкът би бил 20000лв.т.е в бъдеще, като разход за материали ще бъдат изписани само 20000лв.

Решение:

За данъчни цели трябва да бъдат признати общо 130000лв. разходи за материали, но след промяната на счетоводната политика в баланса са останали 20000лв., а не 30000лв. Следователно трябва да се извърши намаление на счетоводния финансов резултат за Х1 г. с 10000лв. Намалението на счетоводния финансов резултат се извършва в годината на промяната на счетоводната политика съгласно разпоредбите на чл.82 от ЗКПО.

3. Данъчно третиране на приходите и разходите, възникнали в резултат на променена счетоводна политика.

(чл.82, ал.4)

Не се признават за данъчни цели счетоводните приходи и разходи, възникнали в резултат на променената данъчна политика.

4. Изключение

(чл.82, ал.5)

Механизмът за извършване на корекции при промяна в счетоводната политика / чл.82, ал.1-4 от ЗКПО/не се прилага при промяна на счетоводната политика, свързана с данъчни амортизируеми активи.

5. Лихва за просрочие

(чл.82, ал.6)

Лихва за просрочие не се дължи, когато се променя счетоводната политика и ефекта от промяната води до увеличаване на данъчния финансов резултат.

(чл.82 от ЗКПО)