Фиш 2.5.13 - Специфично данъчно третиране на актив, формиран в резултат на развойна дейност

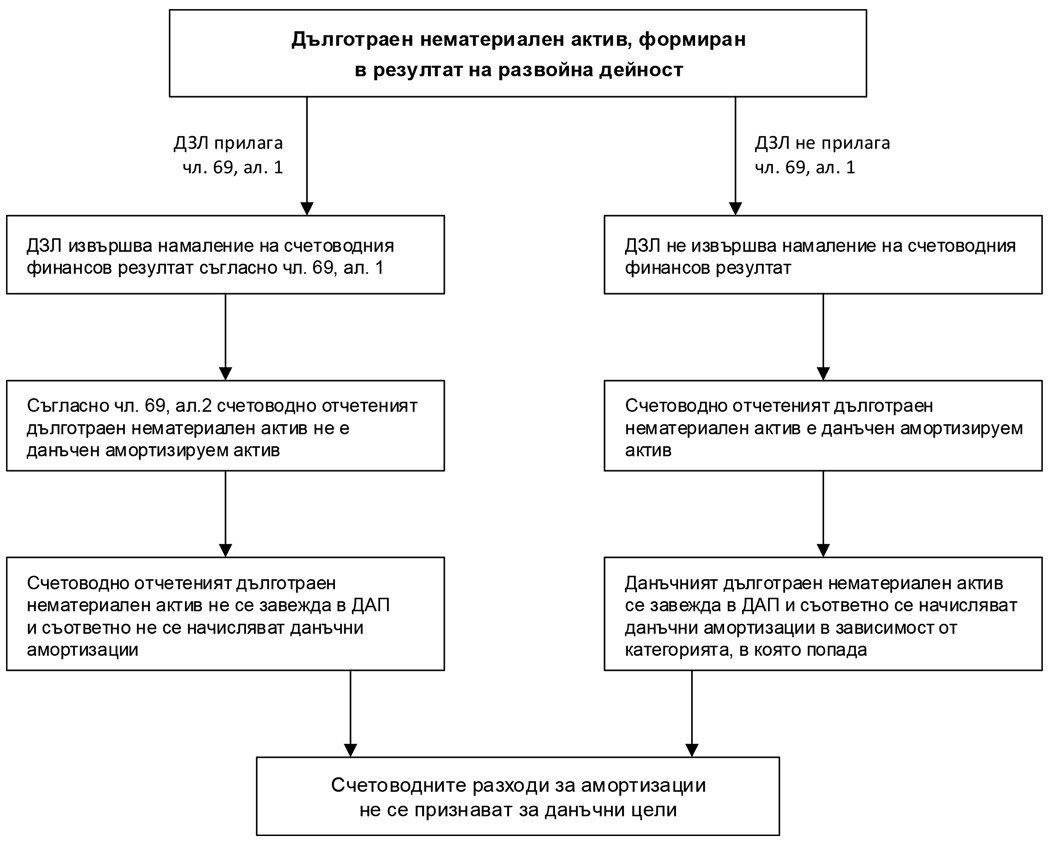

Съгласно чл.69, ал.1 от ЗКПО при определяне на данъчния финансов резултат данъчно задълженото лице има право да намали счетоводния си финансов резултат с историческата цена на дълготраен нематериален актив еднократно в годината на формирането му, когато са изпълнени едновременно следните условия:

1. активът е формиран в резултат на развойна дейност;

2. развойната дейност е извършена във връзка с дейността по занятие на данъчно задълженото лице;

3. развойната дейност е възложена с поръчка при пазарни условия на научноизследователски институт или висше училище.

Според ал.2 на чл.69, когато данъчно задължено лице е упражнило правото си по ал.1, счетоводно отчетеният дълготраен нематериален актив по ал.1 не е данъчен амортизируем актив.

Определение за развойна дейност е дадено с §1, т.24 от ДР на ЗКПО - "Развойна дейност" е дейността по разработване, проектиране, изграждане и изпитване на нови стоки, материали, технологии за производство и индустриални системи и други обекти на индустриалната собственост, както и за усъвършенстване на съществуващи продукти и технологии.

Схема

(чл.69 от ЗКПО)