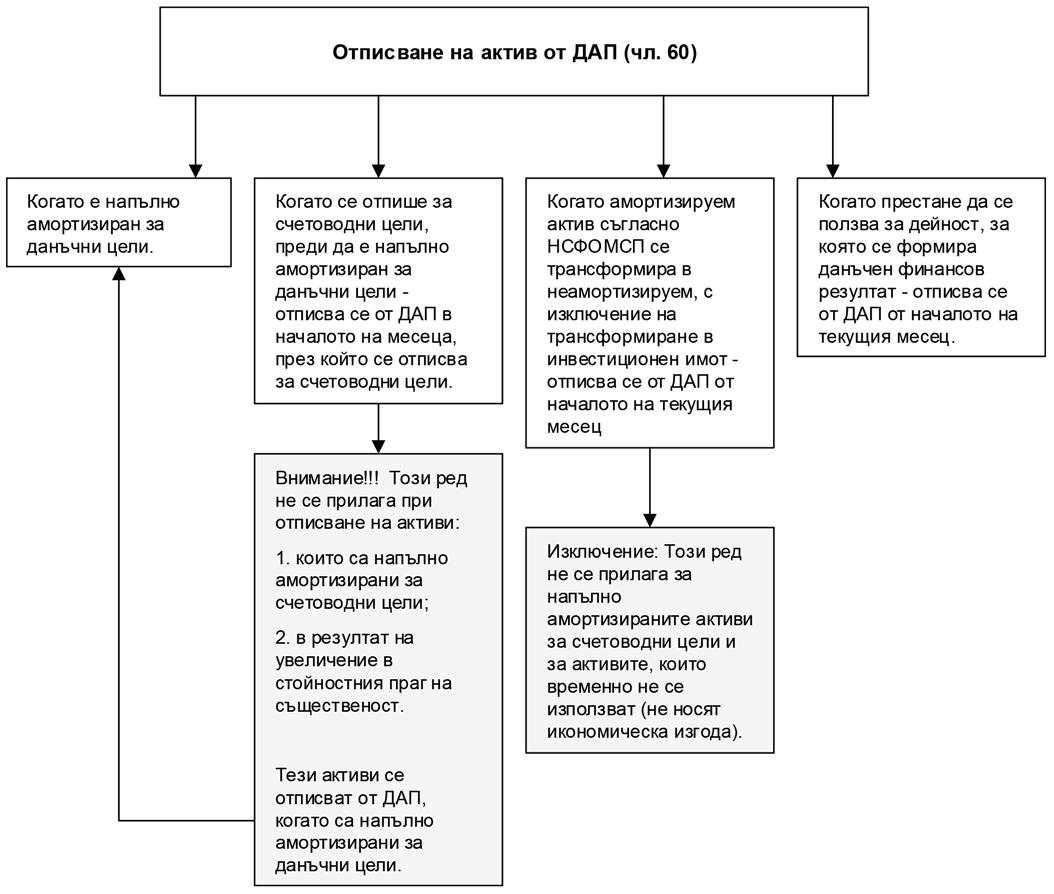

Фиш 2.5.8 - Отписване на активи от данъчния амортизационен план. влияние върху данъчния финансов резултат при отписване на данъчен амортизируем актив

Преобразуване на счетоводния финансов резултат при отписване на данъчен амортизируем актив (чл.66)

По отношение на бракуваните през 2008 г. и 2009 г. данъчни дълготрайни активи е необходимо да се има предвид следното:

При брак на данъчен дълготраен актив, когато е налице отписване за счетоводни цели и не съществува причина за непризнаване на друго основание по ЗКПО (например отчетеният разход да е с характер на данъчна постоянна разлика), за данъчни цели се признава данъчната стойност на бракуваните активи още в момента на извършването на брака, т.е. – моментът на отписване и признаване за целите на данъчното облагане няма да се отлага във времето, както беше предвидено по реда на действащата през 2007г. разпоредба на чл.60.

В §60 от ПЗР на ЗКПО са обхванати заварените случаи на брак на активи, които активи са налични в ДАП към 31.12.2007 г., както следва:

Съгласно §60 от ПЗР на ЗКПО данъчните амортизируеми активи към 31 декември 2007 г., които са отписани за счетоводни цели, но не са отписани от данъчния амортизационен план на основание чл.22, ал.12, т.2 от отменения Закон за корпоративното подоходно облагане, защото от тях не се очаква икономическа изгода, или на основание чл.60, ал.3, т.1, се отписват от данъчния амортизационен план към 1 януари 2008 г. Разпоредбата на чл.66, ал.2 се прилага, включително при определяне на тримесечните авансови вноски за 2008 г. Изречения първо и второ не се прилагат за активи, които са отписани за счетоводни цели, защото са напълно амортизирани.

Казано накратко цитираната разпоредба изисква следното:

1. Наличните в ДАП бракувани активи се отписват от същия към 1 януари 2008г.

2. Разпоредбата на чл.66, ал.2 се прилага включително при определянето на тримесечните авансови вноски за 2008 г. По същността си това означава, че при определяне на данъчния финансов резултат, счетоводният финансов резултат ще бъде намален с данъчната стойност на бракуваните активи.

(чл.60; чл.66 от ЗКПО)