Фиш 2.4.10 - Понятие за хибридни несъответствия

Приетата през 2016 г. Директива (ЕС) 2016/1164 на Съвета от 12 юли 2016 година за установяване на правила срещу практиките за избягване на данъци, които пряко засягат функционирането на вътрешния пазар (Директива 2016/1164) е част от пакета с мерки за борба с избягването на Данъци. С тази Директива се въвеждат правно обвързващи мерки срещу агресивното данъчно планиране. Една от мерките е въвеждане на правила относно несъответствията при хибридни субекти и инструменти. През 2017 г. беше приета Директива (ЕС) 2017/952 на Съвета от 29 май 2017 година за изменение на Директива (ЕС) 2016/1164 по отношение на несъответствията при хибридни образувания и инструменти, включващи трети държави (Директива 2017/952), която допълва и изменя Директива 2016/1164. Въведени са правила при несъответствия при хибридни образувания и инструменти извън държави от ЕС.

Директива (ЕС) 2017/952 съдържа правила относно:

• Несъответствия при хибридни образувания и инструменти;

• Несъответствия при постоянното местопребиваване за данъчни цели.

Директивата се прилага за хибридни несъответствия, възникнали между:

• ДЗЛ и негово свързано предприятие;

• между други свързани предприятия;

• между централното управление на образувание и негово място на стопанска дейност или между две или повече места на стопанска дейност на едно и също образувание;

• в рамките на структурирана договореност с участието на ДЗЛ.

Считано от 01.01.2020 г. в съответствие с европейското законодателство в ЗКПО са въведени нови правила на данъчно третиране на несъответствия при хибридни образувания и инструменти, както и при несъответствия с данъчно задължено лице, което е местно лице за данъчни цели на повече от една юрисдикция. Тези правила се съдържат в Глава девета „б“ от Част втора, включваща изцяло новите разпоредби на чл.47е до 47к; нови допълнителни разпоредби (т. 87 – т. 103), както и допълнения в т. 84 и 85 от §1 от ДР на ЗКПО.

Нови дефиниции в Допълнителните разпоредби (§1) на ЗКПО:

„Несъответствие” за целите на глава девета "б" е двойно приспадане или приспадане без включване (т. 87).

„Приспадане” и „подлежащ на приспадане” за целите на глава девета „б” е разходът или сумата, водещи до намаление на данъчния финансов резултат съгласно правото на юрисдикцията на платеца или на инвеститора (т. 88).

„Включване” и „включен” за целите на глава девета „б” е приходът или сумата, водещи до увеличение на данъчния финансов резултат съгласно правото на юрисдикцията на получателя. Плащане по финансов инструмент не се счита като включено, доколкото плащането отговаря на условията за данъчно облекчение съгласно правото на юрисдикцията на получателя (т. 89).

„Данъчно облекчение” за целите на т. 89 е освобождаване от облагане с данък, намаляване на данъчната ставка или всякакъв данъчен кредит или възстановяване на платен данък (различен от данъчен кредит за платен данък в чужбина) (т. 90).

„Двойно приспадане” за целите на глава девета "б" е приспадане на едно и също плащане, разход или загуба в юрисдикцията, която е източник на плащането, в която е направен разходът или в която е възникнала загубата (юрисдикция на платеца), и в друга юрисдикция (юрисдикция на инвеститора). В случай на плащане от хибридно образувание или място на стопанска дейност юрисдикцията на платеца е юрисдикцията, в която е учредено или регистрирано, или се намира хибридното образувание, или в която е установено или се намира мястото на стопанска дейност (т. 91).

„Приспадане без включване” за целите на глава девета „б” е приспадане на плащане или условно плащане между централно управление на образувание и негово място на стопанска дейност или между две или повече места на стопанска дейност на едно и също образувание, във всяка юрисдикция, в която плащането или условното плащане се третира като направено (юрисдикция на платеца), без да има съответното включване на същото плащане или условното плащане в юрисдикцията на получателя. Юрисдикция на получателя е всяка юрисдикция, в която плащането или условното плащане е получено или се счита като получено съгласно законодателството на друга юрисдикция (т. 92).

„Двойно включен доход” за целите на глава девета „б” е всеки доход, който е включен съгласно законодателството на двете юрисдикции, където е възникнало несъответствието (т. 93).

„Лице” за целите на глава девета „б” е физическо лице или образувание (т.94).

„Хибридно образувание” за целите на глава девета „б” е образувание или договореност, всяко от които се счита за подлежащо на данъчно облагане образувание съгласно законодателството на една юрисдикция и чиито приходи или разходи за данъчни цели се считат като такива на едно или повече други лица съгласно законодателството на друга юрисдикция (т. 95).

„Финансов инструмент” за целите на глава девета „б” е всеки инструмент, доколкото води до възвръщаемост на финансирането или на собствения капитал, която се облага съгласно правилата за данъчно облагане на дългови инструменти, дялови инструменти или деривати в съответствие със законодателството на юрисдикцията на получателя или на платеца, и включва хибриден трансфер (т. 96).

„Хибриден трансфер” за целите на глава девета „б” е всяка договореност за прехвърляне на финансов инструмент, когато базовата възвръщаемост на прехвърления финансов инструмент се третира за данъчни цели като получена едновременно от повече от една от страните по тази договореност (т. 97).

„Пазарен хибриден трансфер” за целите на глава девета „б” е хибриден трансфер, сключен от финансов търговец по занятие, а не като част от структурирана договореност (т. 98).

„Финансов търговец” за целите на глава девета „б” е лице, което извършва по занятие сделки с финансови инструменти за собствена сметка с цел печалба (т. 99).

„Структурирана договореност” за целите на глава девета „б” е договореност, включваща хибридно несъответствие, когато резултатът от това несъответствие е взет предвид при определянето на условията на тази договореност или договореност, с която се цели хибридно несъответствие. Договореност, отговаряща на условията, посочени в изречение първо, не се счита за структурирана договореност, ако както от данъчно задълженото лице, така и от свързано предприятие не би могло да се очаква, че знаят за хибридното несъответствие и не са се възползвали от данъчното предимство, произтичащо от това хибридно несъответствие (т. 99).

„Непризнато за данъчни цели място на стопанска дейност” за целите на глава девета „б” е всяка договореност, която води до възникване на място на стопанска дейност в друга юрисдикция съгласно законодателството на Република България и която не води до възникване на място на стопанска дейност съгласно законодателството на тази друга юрисдикция (т. 101).

„Консолидирана група за целите на финансовата отчетност” за целите на глава девета „б" е група, състояща се от всички образувания, които са изцяло включени в консолидираните финансови отчети, изготвени в съответствие с Международните счетоводни стандарти или националната система за финансово отчитане на държава членка (т. 102).

„Плащане” за целите на глава девета „б” включва всеки разход или сума, действително платени или за които е налице задължение да бъдат платени и които съгласно законодателството на юрисдикцията на платеца са разход, признат за данъчни цели, или сума, водеща до намаление на данъчния финансов резултат (т. 103).

Допълнени дефиниции в Допълнителните разпоредби (§1) на ЗКПО:

„Свързано предприятие” за целите на чл.47в и на глава девета „б” е:

а) образувание, в което данъчно задълженото лице има пряко или косвено участие под формата на права на глас или собственост върху капитала в размер 25 на сто или повече, или има право да получава 25 на сто или повече от печалбите на това образувание;

б) физическо лице или образувание, което има пряко или косвено участие под формата на права на глас или собственост върху капитала в данъчно задължено лице в размер 25 на сто или повече, или има право да получава 25 на сто или повече от печалбите на данъчно задълженото лице.

Ако физическо лице или образувание има пряко или косвено участие в размер 25 на сто или повече в данъчно задълженото лице и в едно или повече образувания, всички образувания, включително данъчно задълженото лице, се считат за свързани предприятия.

За целите на глава девета „б“:

В случаите на чл.47е, ал.1, т.2 - 5 и 7 и чл.47ж, т.3 изискването за 25 на сто се променя на 50 на сто.

Лице, което действа заедно с друго лице по отношение на правата на глас или на собствеността върху капитала на образувание, се третира като имащо участие във всички права на глас или собственост върху капитала на това образувание, които има другото лице.

Свързано предприятие е и: образувание, което е част от същата консолидирана група за целите на финансовото отчитане като данъчно задълженото лице; предприятие, в което данъчно задълженото лице има значително влияние в управлението; или предприятие, което има значително влияние в управлението на данъчно задълженото лице (т. 84).

„Образувание” за целите на глава девета „а” и глава девета „б” е образувание по смисъла на §1а, т.51 от допълнителните разпоредби на Данъчно-осигурителния процесуален кодекс (т. 85).

1. Условия за наличие на хибридно несъответствие?

За да е налице хибридно несъответствие, съгласно ЗКПО трябва да са изпълнени два критерия.

Първият, (заложен в чл.47е, ал.4 от ЗКПО), e хибридното несъответствие да възникне:

• между свързани лица (за целите на разпоредбите регулиращи наличието на хибридно несъответствие, прагът на капиталова свързаност е повишен на 50 процента),

• между части от едно и също предприятие (например между места на стопанска дейност (МСД) или централа и МСД) или

• в рамките на структурирана договореност (определена като: „договореност, включваща хибридно несъответствие, когато резултатът от това несъответствие е взет предвид при определянето на условията на тази договореност или договореност, с която се цели хибридно несъответствие. Договореност, отговаряща на условията, посочени в изречение първо, не се счита за структурирана договореност, ако както от данъчно задълженото лице, така и от свързано предприятие не би могло да се очаква, че знаят за хибридното несъответствие и не са се възползвали от данъчното предимство, произтичащо от това хибридно несъответствие.“)

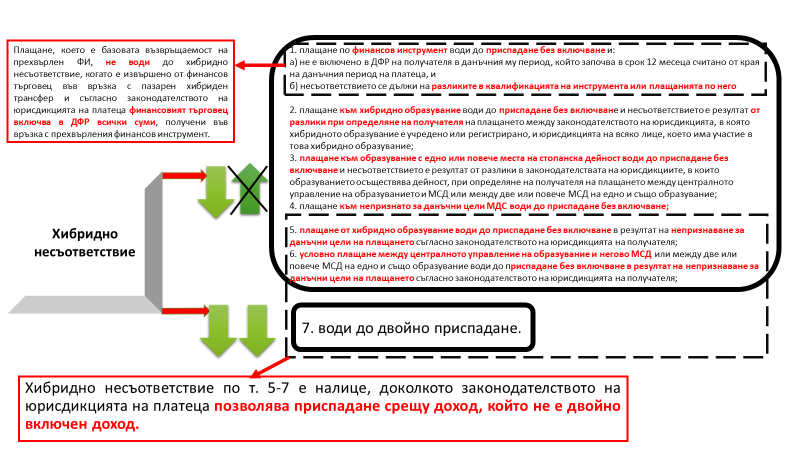

За да се третира едно несъответствие като хибридно освен наличието на едно от горните условя, трябва да е изпълнено и едно от следните условия (чл.47е, ал.1 – ал.3 от ЗКПО):

• Плащане по финансов инструмент (дефиниран като „всеки инструмент, доколкото води до възвръщаемост на финансирането или на собствения капитал, която се облага съгласно правилата за данъчно облагане на дългови инструменти, дялови инструменти или деривати в съответствие със законодателството на юрисдикцията на получателя или на платеца, и включва хибриден трансфер“) води до приспадане без включване (дефинирано като „приспадане на плащане или условно плащане между централно управление на образувание и негово място на стопанска дейност или между две или повече места на стопанска дейност на едно и също образувание, във всяка юрисдикция, в която плащането или условното плащане се третира като направено (юрисдикция на платеца), без да има съответното включване на същото плащане или условното плащане в юрисдикцията на получателя. Юрисдикция на получателя е всяка юрисдикция, в която плащането или условното плащане е получено или се счита като получено съгласно законодателството на друга юрисдикция“) и

- същото плащане не е включено в данъчния финансов резултат на получателя в данъчния му период, който започва в срок 12 месеца, считано от края на данъчния период на платеца, и

- несъответствието се дължи на разликите в квалификацията на инструмента или плащанията по него съгласно законодателствата на юрисдикциите на платеца и на получателя;

Съгласно чл.47е, ал.2 от ЗКПО плащане, представляващо базовата възвръщаемост на прехвърлен финансов инструмент, не води до хибридно несъответствие по горния ред, когато е извършено от финансов търговец (дефиниран като „лице, което извършва по занятие сделки с финансови инструменти за собствена сметка с цел печалба“) във връзка с пазарен хибриден трансфер (определен като „хибриден трансфер, сключен от финансов търговец по занятие, а не като част от структурирана договореност“) и съгласно законодателството на юрисдикцията на платеца финансовият търговец включва в данъчния си финансов резултат всички суми, получени във връзка с прехвърления финансов инструмент.

• Плащане към хибридно образувание (дефинирано като „образувание или договореност, всяко от които се счита за подлежащо на данъчно облагане образувание съгласно законодателството на една юрисдикция и чиито приходи или разходи за данъчни цели се считат като такива на едно или повече други лица съгласно законодателството на друга юрисдикция“) води до приспадане без включване (дефинирано като „приспадане на плащане или условно плащане между централно управление на образувание и негово място на стопанска дейност или между две или повече места на стопанска дейност на едно и също образувание, във всяка юрисдикция, в която плащането или условното плащане се третира като направено (юрисдикция на платеца), без да има съответното включване на същото плащане или условното плащане в юрисдикцията на получателя. Юрисдикция на получателя е всяка юрисдикция, в която плащането или условното плащане е получено или се счита като получено съгласно законодателството на друга юрисдикция“) и несъответствието е резултат от разлики при определяне на получателя на плащането между:

- законодателството на юрисдикцията, в която хибридното образувание е учредено или регистрирано, и

- юрисдикцията на всяко лице, което има участие в това хибридно образувание.

• Плащане към образувание с едно или повече места на стопанска дейност води до приспадане без включване и несъответствието е резултат от разлики в законодателствата на юрисдикциите, в които образуванието осъществява дейност, при определяне на получателя на плащането между централното управление на образуванието и мястото на стопанска дейност или между две или повече места на стопанска дейност на едно и също образувание;

• Плащане към непризнато за данъчни цели място на стопанска дейност (дефинирано като „всяка договореност, която води до възникване на място на стопанска дейност в друга юрисдикция съгласно законодателството на Република България и която не води до възникване на място на стопанска дейност съгласно законодателството на тази друга юрисдикция“) води до приспадане без включване;

• Хибридно несъответствие е налице, доколкото законодателството на юрисдикцията на платеца позволява приспадане срещу доход, който не е двойно включен доход (дефиниран като „доход, който е включен съгласно законодателството на двете юрисдикции, където е възникнало несъответствието“), и:

- плащане от хибридно образувание води до приспадане без включване в резултат на непризнаване за данъчни цели на плащането съгласно законодателството на юрисдикцията на получателя;

- условно плащане между централното управление на образувание и негово МСД или между две или повече МСД на едно и също образувание води до приспадане без включване в резултат на непризнаване за данъчни цели на плащането съгласно законодателството на юрисдикцията на получателя;

- води до двойно приспадане (дефинирано като „приспадане на едно и също плащане, разход или загуба в юрисдикцията, която е източник на плащането, в която е направен разходът или в която е възникнала загубата (юрисдикция на платеца), и в друга юрисдикция (юрисдикция на инвеститора)…“).

Терминът „плащане“ е дефиниран като „всеки разход или сума, действително платени или за които е налице задължение да бъдат платени и които съгласно законодателството на юрисдикцията на платеца са разход, признат за данъчни цели, или сума, водеща до намаление на данъчния финансов резултат“.

(чл.47е от ЗКПО)