Фиш 2.4.7 - Режим за облагане на чуждестранни образувания и МСД, които отговарят на условията за контролирано чуждестранно дружество

Правило за контролираните чуждестранни дружества (CFC rule)

Въвеждането на режим за облагане на печалба, произтичаща от чуждестранни образувания и места на стопанска дейност, които отговарят на условията за контролирано чуждестранно дружество, е в съответствие с разпоредбите на чл.7 и 8 от Директива 2016/1164/ЕС. Новият режим е в сила от 01.01.2019 г.

Тази регулация се прилага независимо къде се намират чуждестранните образувания или места на стопанска дейност – в държава членка на Европейския съюз, в държава, която е страна по Споразумението за Европейското икономическо пространство, или в трета страна.

Понятие за контролирано чуждестранно дружество (КЧД)

Контролирано чуждестранно дружество е чуждестранно образувание или място на стопанска дейност в чужбина, чиито печалби не подлежат на данъчно облагане или са освободени от облагане с данъци в Република България.

За да се приложи тази регулация, трябва едновременно да са изпълнени две условия:

Първо условие (чл.47в, ал.1, т.1 от ЗКПО): налице е контрол

Данъчно задълженото лице самостоятелно или заедно със своите свързани предприятия спрямо чуждестранното обрзувание има

- пряко или косвено участие в над 50 на сто от правата на глас; или

- пряко или косвено участие в над 50 сто от капитала; или

- право да получи над 50 на сто от печалбата на това образувание.

Какво означава „образувание “ за целите на чл.47в?

Oпределението за „образувание“ е дадено в §1а, т.51 от ДР на ДОПК:

Това е юридическо лице или правна договореност, включително търговско дружество, съдружие, тръст или фондация.

Какво означава „свързано предприятие“ за целите на чл.47в?

За целите на закона свързаност е налице, когато данъчно задълженото лице има пряко или косвенно участие под формата на права на глас или собственост върху капитала в размер 25 на сто или повече, или има право да получава 25 на сто или повече от печалбите на чуждестранното образовании.

Определението за „свързано предприятие“ е дадено в §1, т.84 от ДР на ЗКПО:

а) образувание, в което данъчно задълженото лице има пряко или косвено участие под формата на права на на глас или собственост върху капитала в размер 25 на сто или повече, или има право да получава 25 на сто или повече от печалбите на това образувание;

б) физическо лице или образувание, което има пряко или косвено участие под формата на права на глас или собственост върху капитала в данъчно задължено лице в размер 25 на сто или повече, или има право да получава 25 на сто или повече от печалбите на данъчно задълженото лице.

Ако физическо лице или образувание има пряко или косвено участие в размер 25 на сто или повече в данъчно задълженото лице и в едно или повече образувания, всички образувания, включително данъчно задълженото лице, се считат за свързани предприятия.

Определяне на косвеното участие:

Правило на чл.47в, ал.2 от ЗКПО:

Размерът на косвеното участие, което ДЗЛ притежава в чуждестранно образувание, се определя като сбор от участията, които всяко от свързаните му предприятия притежава пряко в чуждестранното образувание.

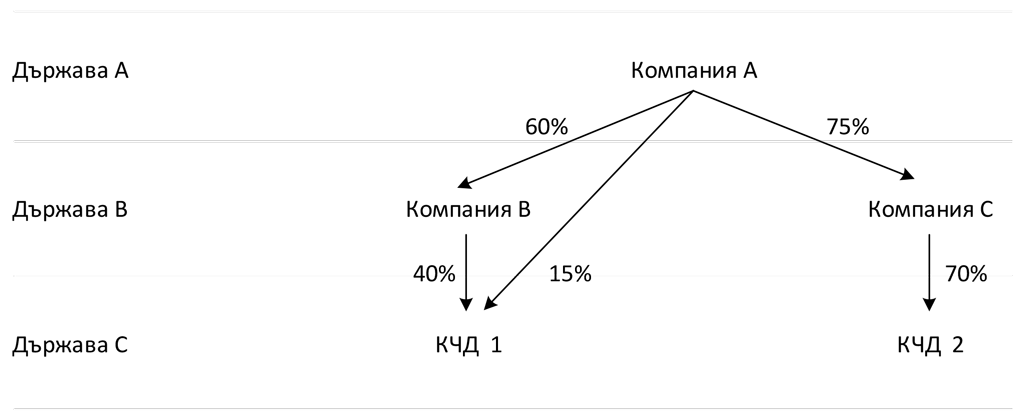

Пример 1:

1) Свързани предприятия:

A, B и C са свързани предприятия – надвишен е 25 % праг.

2) тест за КЧД:

A и B имат заедно 55% (40 % + 15 %) от КЧД 1– надвишен е 50 % праг.

A и C имат заедно 70% от КЧД 2 – надвишен е 50 % праг.

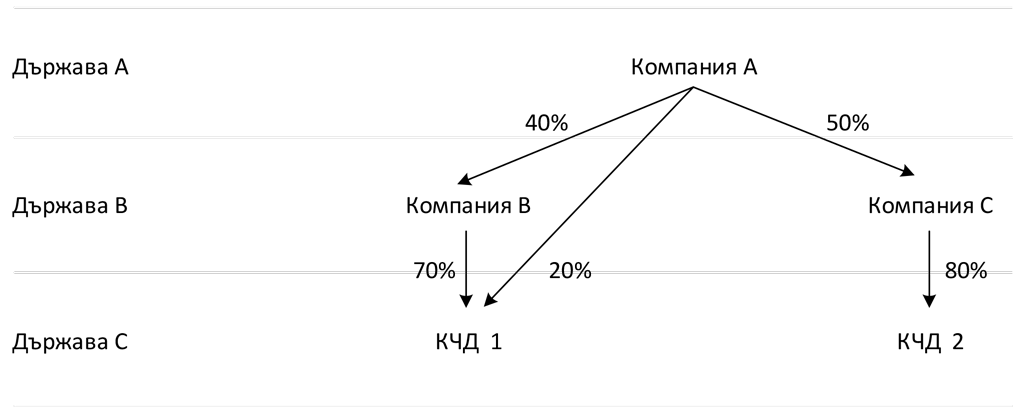

Пример 2:

1) Свързани предприятия:

A, B и C са свързани предприятия – надвишен е 25 % праг.

2) тест за КЧД:

A и B имат заедно 90% (70 % + 20 %) от КЧД 1 – надвишен е 50 % праг.

A и C имат заедно 80% от КЧД 2 – надвишен е 50 % праг.

Второ условие (чл.47в, ал.1, т.2 от ЗКПО): действително платеният корпоративен данък върху печалбата, включително и чрез внесени авансови вноски или надвнесен корпоративен данък от образуванието или мястото на стопанска дейност е по-нисък от разликата между корпоративния данък, който би бил начислен на образуванието или мястото на стопанска дейност по реда на този закон, и действително платения корпоративен данък върху печалбата от образуванието или мястото на стопанска дейност.

Казано с други думи, когато действително платеният корпоративен данък от КЧД е два пъти по-нисък от корпоративният данък, който би бил начислен по реда на ЗКПО, е изпълнено условието на чл.47в, ал.1, т.2.

Изключение:

Не се счита за КЧД данъчно задължено лице,

1. което се облага за дейността си или за част от нея по реда на част пета от този закон;

2. КЧД, което е:

а) чуждестранно образувание и за дейността си в държавата, в която е местно лице за данъчни цели, или в друга държава се облага с алтернативни форми на облагане;

б) място на стопанска дейност в чужбина, което за дейността си се облага с алтернативни форми на облагане.

Пример:

Дружество, което в държавата, в която е местно лице, подлежи на облагане с алтернативен данък – например данък върху хазартната дейност или върху дейността от опериране на кораби.

По отношение на място на стопанска дейност в чужбина, което би могло да представлява КЧД, трябва да се има предвид, че за целите на чл.47в, ал.1, т.2 не се взема предвид мястото на стопанска дейност на контролирано чуждестранно дружество, което не подлежи на данъчно облагане или е освободено от данъци в държавата, в която контролираното чуждестранно дружество е местно лице за данъчни цели (чл.47в, ал.3 ЗКПО).

За да се определи корпоративният данък, който би би начислен по реда на ЗКПО от образуванието или МСД, следва:

- Счетоводният финансов резултат на КЧД следва да се преизчисли съгласно приложимите от данъчно задълженото лице счетоводни стандарти (чл.47г, ал.8 от ЗКПО).

- Да се определи данъчен финансов резултат, т.е. да се преобразува този преизчислен счетоводен финансов резултат с регулациите по ЗКПО.

Извършва се сравнение на действително платения от КЧД данък с данъка, който би бил начислен съгласно ЗКПО.

(чл.47в от ЗКПО)