Фиш 2.4.6 - Прехвърляне на място на стопанска дейност

Разпоредбата на чл.47б от ЗКПО (в сила от 01.01.2010 г.) цели прецизиране на данъчното третиране при прехвърляне на място на стопанска дейност на чуждестранно лице в България.

Преди приемането на посочената разпоредба разпореждането с имущество на място на стопанска дейност беше включено като доход от източник в България съгласно разпоредбата на чл.12, ал.1 от ЗКПО. В общия случай, при разпореждане с имущество същото следваше да се причисли към дейността, извършвана чрез мястото на стопанска дейност и съответно реализираната печалба би следвало да се обложи с корпоративен данък. При прехвърляне на предприятие обаче, независимо дали на мястото на стопанска дейност или на предприятието като цяло, възникваше неяснота относно това дали печалбата от такова прехвърляне е реализирана чрез мястото, съответно дали следва да се извърши облагане с корпоративен данък.

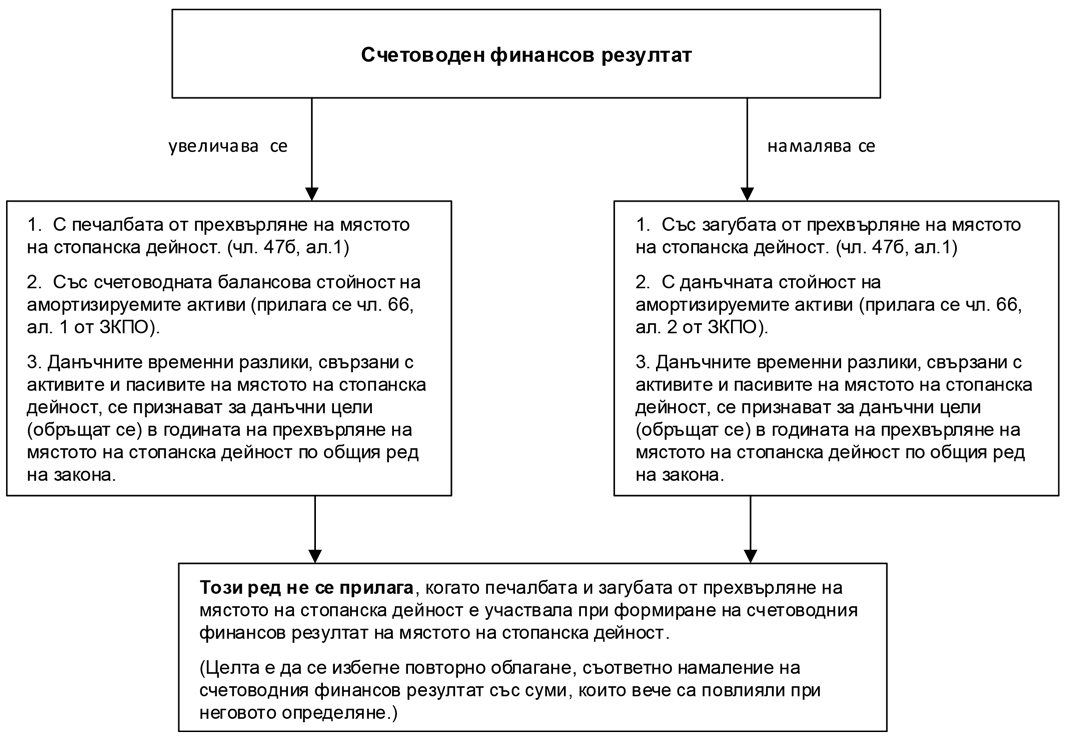

Съгласно чл.47б от ЗКПО, при определяне на данъчния финансов резултат на място на стопанска дейност счетоводният му финансов резултат се преобразува за данъчни цели както следва:

Печалбата, съответно загубата от прехвърляне на МСД се определя като разлика между продажната цена на МСД и счетоводната стойност на активите, намалена със счетоводната стойност на пасивите към датата на прехвърлянето. (чл.47б, ал.2 от ЗКПО).

Във връзка с прилагането на чл.47б е създадена нова т. 59 в ДР на ЗКПО, според която „разпореждане с имущество на място на стопанска дейност” е налице и в случаите на прехвърляне на мястото на стопанска дейност самостоятелно или заедно с цялото предприятие.

(чл.47б от ЗКПО)