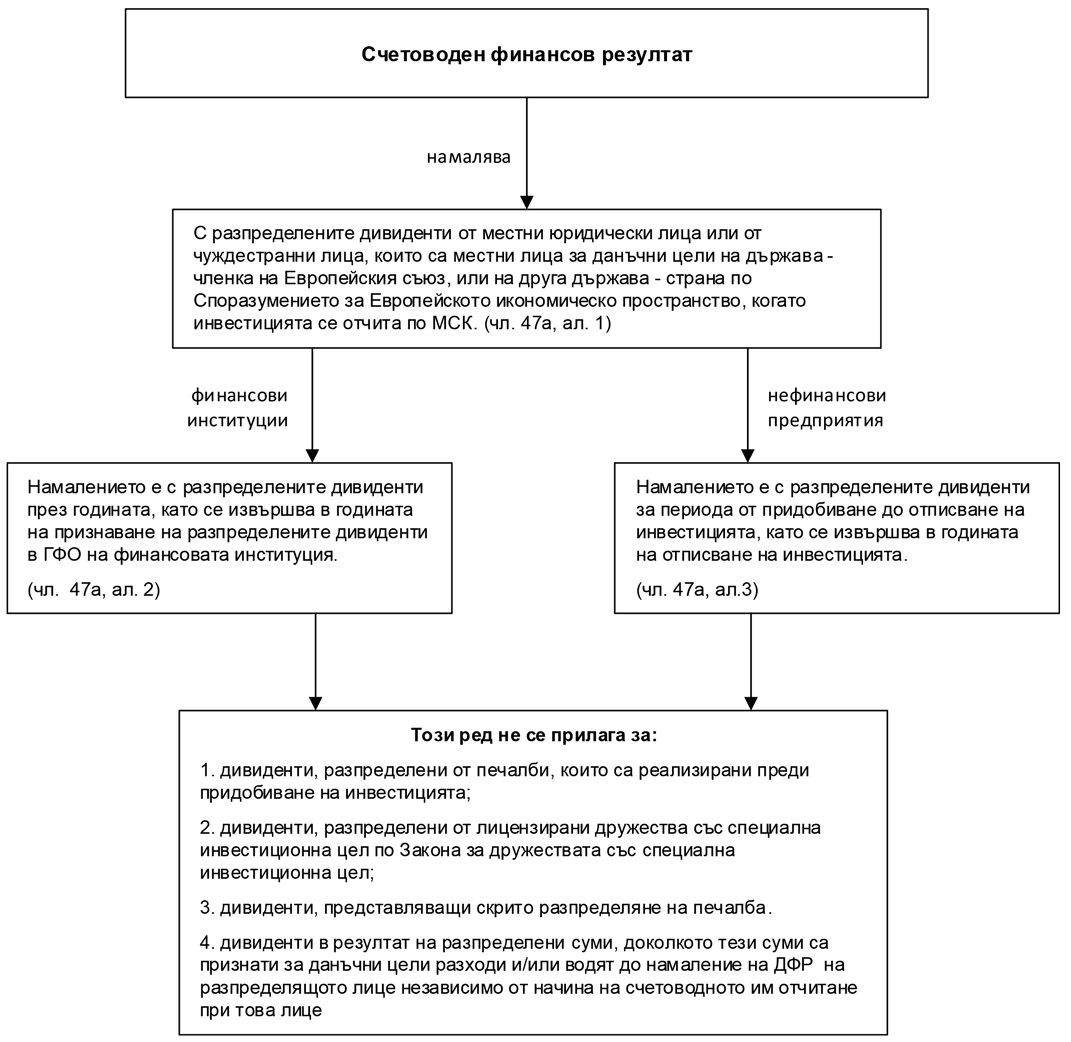

Фиш 2.4.5 - Данъчно третиране при разпределяне на дивиденти от инвестиции, отчитани по метода на собствения капитал

С §11 от ЗИДЗКПО (обн. ДВ бр. 95/2009 г.) е създаден нов чл.47а, регламентиращ данъчното третиране при разпределяне на дивиденти от инвестиции, отчитани по метода на собствения капитал (МСК). Съгласно §51 от ПЗР на ЗИДЗКПО разпоредбата на чл.47а влиза в сила от 01.01.2009 г.

За разлика от себестойностния метод, при който дивидентите се отчитат като счетоводен приход в счетоводството на инвеститора, МСК е метод за отчитане, съгласно който инвестицията първоначално се вписва по нейната себестойност (цена на придобиване), а впоследствие балансовата й сума се коригира (увеличава или намалява), за да се признае делът на инвеститора в печалбите или в загубите на предприятието, в което е инвестирано, след датата на придобиването му. Делът на инвеститора в печалбата или загубата на предприятието, в което е инвестирано, се признава в печалбата или загубата на инвеститора. Доходите, получени чрез разпределение от предприятието, в което е инвестирано, намаляват балансовата сума на инвестицията.

Характерна особеност за финансовите институции е, че те следва да извършат намаление на счетоводния си финансов резултат на основание чл.47а, ал.2 от ЗКПО през годината на признаване на разпределените дивиденти в годишния финансов отчет на финансовата институция. Така посоченият момент за признаване на последващата промяна в стойността на финансовия актив (инвестиция) е свързан с последователното прилагане на чл.96 от ЗКПО, съгласно който финансовите институции признават за данъчни цели тези оценки в годината на счетоводното им отчитане, респективно – не прилагат чл.34 от закона по отношение на финансовите си активи.

Данъчно задължените лица, които не са финансови институции, ще намалят счетоводния си финансов резултат на основание чл.47а, ал.3 от ЗКПО като намалението ще се извърши в годината на отписване на инвестицията.

Разликата във времето (годината) на преобразуването на счетоводния финансов резултат за данъчни цели при финансовите институции и предприятията, които не са такива, се дължи на различното данъчно третиране във времеви аспект на начисления доход от инвестиция.

При инвеститори нефинансови предприятия, доходът от инвестицията се приравнява на последваща оценка на активи по чл.34, ал.1 от ЗКПО и в този смисъл не се признава в годината на счетоводното й отчитане (третира се като данъчна временна разлика). За посочената група данъчно задължени лица тази временна разлика ще подлежи на признаване (обратно проявление) в годината на отписване на инвестицията (по аргумент на чл.35, ал.1 от ЗКПО). Поради факта, че при отчитане на инвестицията по МСК, за нефинансовите предприятия не се признават приходите от преоценки до момента на отписване на инвестицията, то намалението на счетоводния финансов резултат се извършва именно в годината на отписването на инвестицията.

(чл.47а от ЗКПО)