Фиш 2.4.4 - Данъчно третиране на приспаднат данъчен кредит за налични активи при регистрация или повторна регистрация по ЗДДС

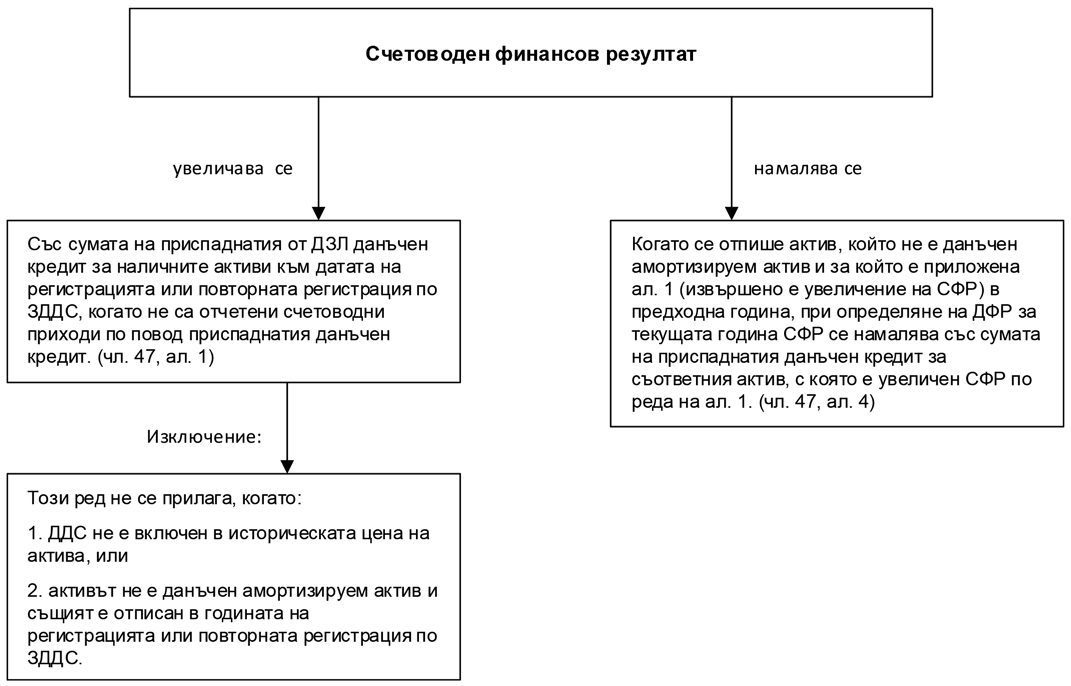

С разпоредбата на чл.47 от ЗКПО е регламентиран един специфичен случай, свързан с регистрация по ЗДДС. Касае се за специално данъчно третиране на приспаднат данъчен кредит за наличните активи към датата на регистрацията или повторната регистрация по ЗДДС. Известно е, че във връзка с регистрацията си по ЗДДС, данъчно задължените лица имат право да приспаднат данъчен кредит за наличните към датата на регистрацията активи.

Съгласно приложимите счетоводни стандарти (МСС 2/СС 2 и МСС 16/СС 16) в себестойността при придобиването на материалните запаси и дълготрайните материални активи се включват невъзстановимите данъци. Това са тези данъци, които предприятието не очаква впоследствие да си възстанови. От тук произтича и разнородната счетоводна практика при заприходяването на активите от лицата, на които им предстои регистрация по ЗДДС. Част от тях завеждат придобитите преди регистрацията по ЗДДС активи по цена на придобиване /себестойност/ с включен ДДС. Останалите данъчно задължени лица. не включват ДДС в стойността на придобитите активи, а го заделят в разчетна сметка.

Данъчното третиране на приспаднатия данъчен кредит се изразява в следното:

1. Не се извършва увеличение на СФР, когато при регистрация по ЗДДС е отчетен приход по повод приспаднатия данъчен кредит за наличните амортизируеми активи и стоки.

2. Когато сумата на приспаднатия данъчен кредит е включена в стойността на стоката и следователно ще окаже влияние върху СФР (ще намали СФР) при продажбата на същата, защото ще е включена в отчетната стойност на продадената стока, са възможни 2 хипотези.

2.1. Ако стоката е продадена в годината на регистрация по ЗДДС - СФР не се увеличава (чл.47, ал.3, т.2).

2.2. Ако стоката не е продадена в годината на регистрация по ЗДДС, а е продадена през следваща година - в годината на регистрация по ЗДДС СФР се увеличава с приспаднатия данъчен кредит (чл.47, ал.1), а в годината на продажба на стоката той се намалява със същата сума (чл.47, ал.4).

По отношение на хипотеза 2.2 е възможна следната ситуация:

Извършено е увеличение на СФР по чл.47, ал.1 за Х1 г. със сумата 50 000 лв. – за стоките, налични към 31.12.Х1 г. (година на регистрация по ЗДДС).

Част от стоките са продадени през Х2 г. като за тях е приспаднат данъчен кредит в размер на 20 000 лв. Останалата част са продадени през Х3 г. – за тях е приспаднат данъчен кредит в размер 30 000 лв. В този случай СФР се намалява по реда на чл.47, ал.4, както следва:

• За Х2 година – с 20 000 лева;

• За Х3 година – с 30 000 лева;

(чл.47 от ЗКПО)