Фиш 2.4.3 - Данъчно третиране на задължения

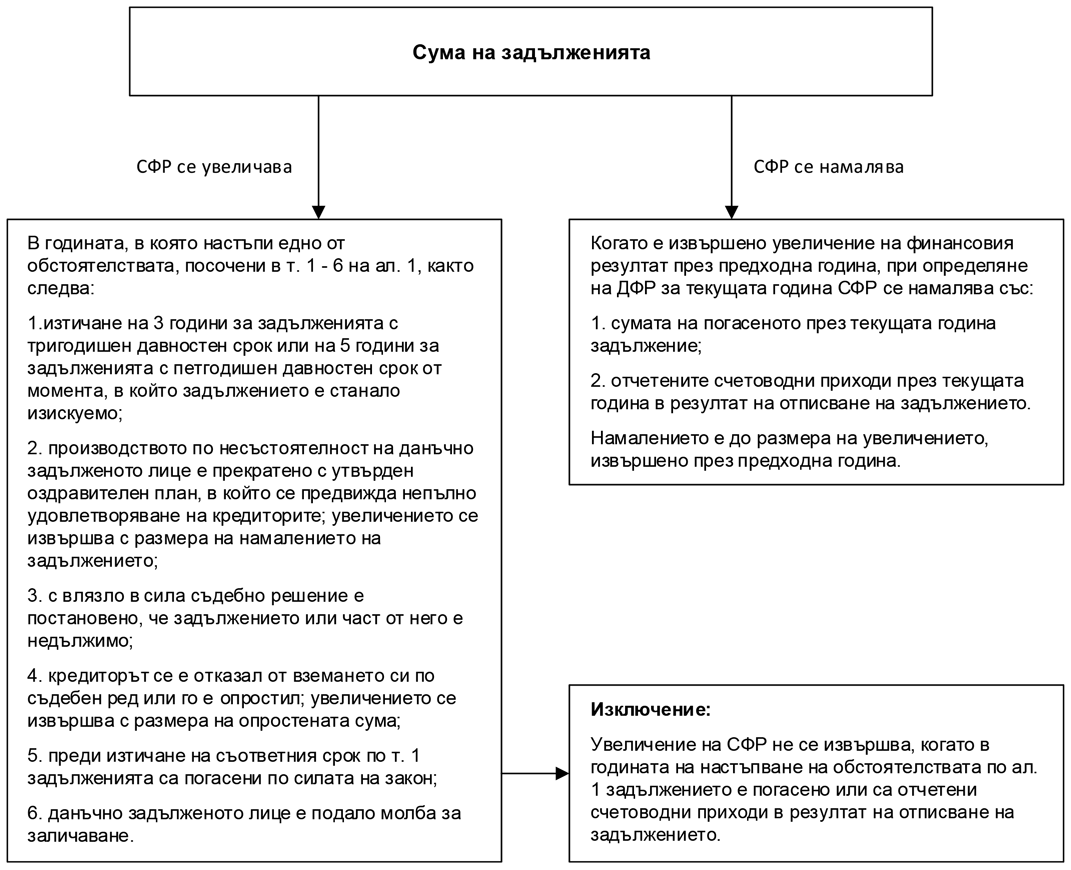

С разпоредбата на чл.46 от ЗКПО се регламентира специфичен ред за данъчно третиране на задължения. Съгласно тази разпоредба при определяне на данъчния финансов резултат счетоводният финансов резултат се увеличава със сумата на задълженията на данъчно задълженото лице, като увеличението се извършва в годината, в която настъпи едно от обстоятелствата, посочени в т. 1 – 6 на ал.1, както следва:

Примерни хипотези за прилагането на чл.46 от ЗКПО:

|

Примерна хипотеза |

Счетоводно отчитане |

Данъчно третиране |

|

1. През Х1г. изтича петгодишният срок по чл.46, ал.1, т.1 и в същата година задължението е изплатено. |

Дт с/ка Задължения Кт с/ка Парични средства

|

Не се извършва увеличение на счетоводния финансов резултат на основание чл.46, ал.2 |

|

2. През Х1г. изтича петгодишният срок по чл.46, ал.1, т.1 и в същата година задължението е отписано. |

Дт с/ка Задължения Кт с/ка Приходи |

Не се извършва увеличение на счетоводния финансов резултат на основание чл.46, ал.2 |

|

3. През Х1. е настъпило обстоятелството по чл.46, ал.1, т.1, но задължението не е отписано. През Х2г. задължението е изплатено. |

Х1г.: Не са извършени счетоводни записвания. |

Х1г.: Извършва се увеличение на счетоводния финансов резултат на основание чл.46, ал.1, т.1. |

|

Х2г.: Дт с/ка Задължения Кт с/ка Парични средства

|

Х2г.: Извършва се намаление на финансовия резултат по реда на чл.46, ал.3, т.1 и ал.4. |

|

|

4. През Х1г. е настъпило обстоятелството по чл.46, ал.1, т.1, но задължението не е отписано. През Х2г. задължението е отписано. |

Х1г.: Не са извършени счетоводни записвания. |

Х1г.: Извършва се увеличение на счетоводния финансов резултат на основание чл.46, ал.1, т.3. |

|

Х2г.: Дт с/ка Задължения Кт с/ка Приходи

|

Х2г.: Извършва се намаление на финансовия резултат по реда на чл.46, ал.3, т.2 и ал.4. |

(чл.46 от ЗКПО)