Фиш 2.4.2 - Резерв от последващи оценки на активи, които не са данъчни амортизируеми активи

Разпоредбата на чл.45 от ЗКПО регламентира данъчното третиране на резерва от последваща оценка (преоценъчен резерв) на активи, които не са данъчни амортизируеми активи. В тази категория се включват:

• Земята;

• Финансовите активи.

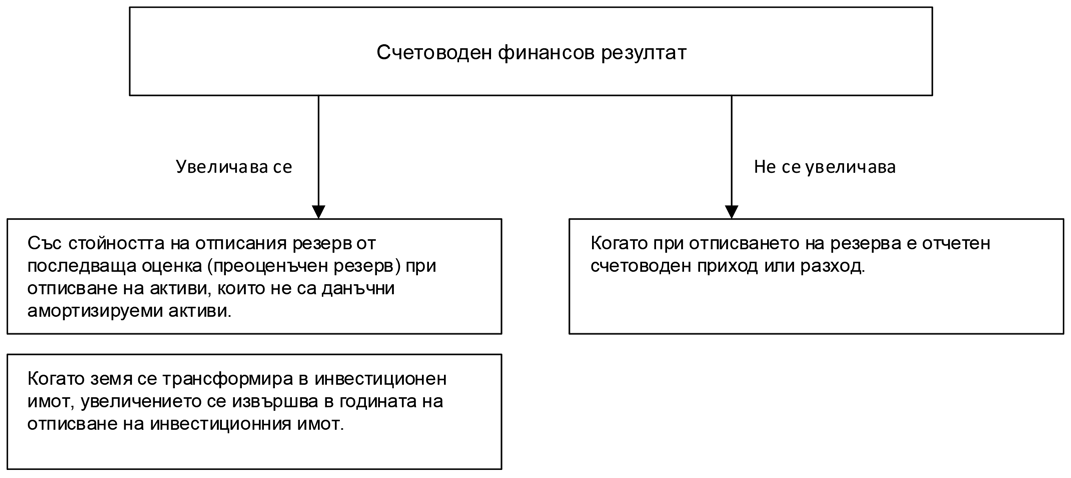

Съгласно чл.45 при определяне на данъчния финансов резултат счетоводният финансов резултат се увеличава със стойността на отписания резерв от последваща оценка (преоценъчен резерв) при отписване на активи, които не са данъчни амортизируеми активи, както следва:

За разлика от амортизируемите дълготрайни активи, за чийто резерв от последваща оценка (преоценъчен резерв) е намерено решение чрез еднократното му елиминиране към 01.01.2007 г. (виж Фиш ІІ.V.14), не така стои въпросът с данъчното третиране на преоценъчния резерв на неамортизируемите активи. Обичайно преоценъчният резерв за тези активи (например земята) счетоводно се приключва в собствения капитал, т.е. не влияе върху счетоводния финансов резултат, но фактически при отписване на неамортизируемия актив (например при продажба на същия), резервът ще повлияе на счетоводния финансов резултат, защото с него е завишена балансовата стойност на реализирания актив. От своя страна в данъчния закон е възприета концепцията, че на облагане ще подлежи разликата между продажната цена на актива и неговата цена на придобиване (историческа цена), която не включва резерв от последващи оценки. Ето защо, когато отписването на резерва не е повлияло на счетоводния финансов резултат, следва да се извърши увеличение на същия със стойността на отписания резерв.

Следва да се отбележи, че съгласно §19 от ПЗР на ЗКПО член 45 не се прилага в случаите, когато с резерва от последваща оценка (преоценъчния резерв) е увеличен финансовият резултат за данъчни цели по реда на чл.23 от отменения Закон за корпоративното подоходно облагане.

(чл.45 от ЗКПО)