Фиш 2.4.1 - Финансови инструменти, допуснати до търговия на регулиран пазар

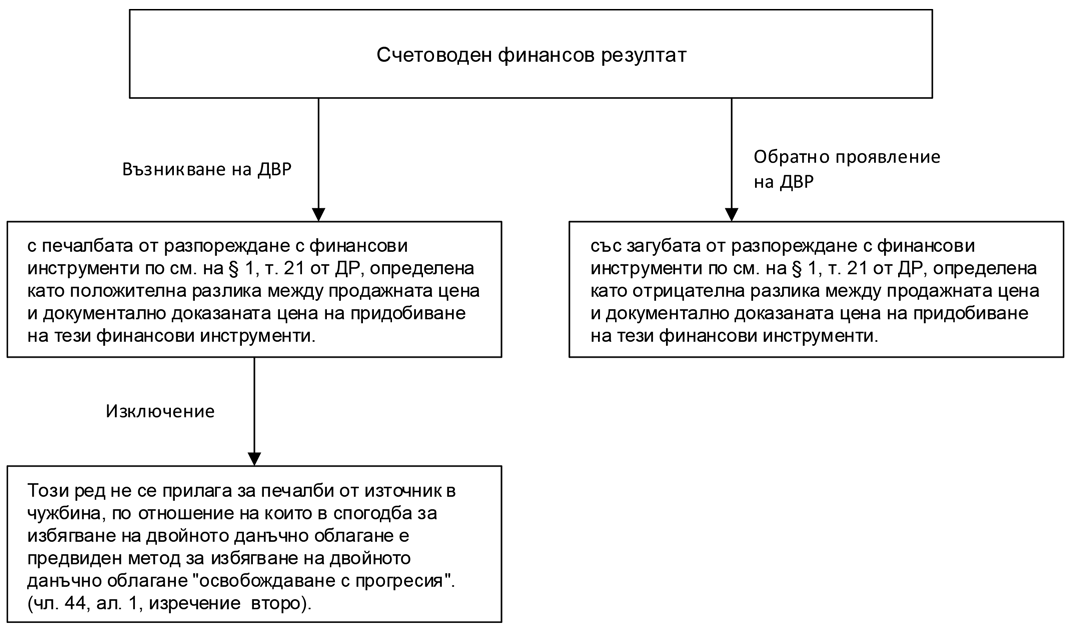

Разпоредбата на чл.44 от ЗКПО се прилага по отношение на печалбите и загубите от разпореждане с финансови инструменти по смисъла на §1, т.21 от ДР на ЗКПО. В тези случаи при определяне на данъчния финансов резултат счетоводният финансов резултат се преобразува както следва:

Според промяната, направена в чл.44 от ЗКПО, в сила от 01.01.2009 г., тази норма вече е приложима не само за сделки, извършени на регулиран български пазар на ценни книжа (Българската фондова борса), а и на регулирани пазари в държави-членки на Европейския съюз, или в държави - страни по Споразумението за Европейското икономическо пространство.

Целта на направеното изменение е изравняване данъчното третиране на сделките на българска борса с това на борси на други държави - членки на Европейския съюз. Различното данъчно третиране, приложимо до 2008 г., водеше до ограничаване на свободното движение на капитали и противоречеше на чл.56 от Договора за създаване на Европейската общност.

В тази връзка е налице практика на Съда на Европейските общности (Решение на СЕО по дело С-478/98 от 26.09.2000г.). В посоченото решение е постановено, че мерки, приети от държава-членка, които могат да доведат до отказ на местните лица от инвестиране в други държави-членки, представляват ограничение на свободното движение на капитали по смисъла на чл.56 от Договора за Европейската общност. Подобни мерки също така се смятат и за несъвместими с чл.40 от Споразумението за Европейското икономическо пространство.

Приложими дефиниции

|

§1, т.21 от ДР на ЗКПО: "Разпореждане с финансови инструменти"

За целите на чл. 44 и чл. 196 са следните:

|

Това са сделките: а) (доп. - ДВ, бр. 109 от 2013 г., в сила от 01.01.2014 г., изм. - ДВ, бр. 95 от 2015 г., в сила от 01.01.2016 г., изм. - ДВ, бр. 15 от 2018 г., в сила от 16.02.2018 г.) с дялове и акции на колективни инвестиционни схеми и на национални инвестиционни фондове, акции, права и държавни ценни книжа, извършени на регулиран пазар по смисъла на чл.152, ал.1 и 2 от Закона за пазарите на финансови инструменти; "права" за целите на изречение първо са ценните книжа, даващи право за записване на определен брой акции във връзка с взето решение за увеличаване на капитала; б) сключени при условията и по реда на обратно изкупуване от колективни инвестиционни схеми, допуснати за публично предлагане в страната или в друга държава - членка на Европейския съюз, или в държава - страна по Споразумението за Европейското икономическо пространство; в) (нова - ДВ, бр. 109 от 2013 г., в сила от 01.01.2014 г.) сключени при условията и по реда на обратно изкупуване от национални инвестиционни фондове, допуснати за публично предлагане в страната; за обратно изкупуване се смята и разпределението на парични средства при ликвидация на национални инвестиционни фондове от затворен тип; г) (предишна б. "в" - ДВ, бр. 109 от 2013 г., в сила от 01.01.2014 г.) сключени при условията и по реда на търгово предлагане по глава единадесета, раздел II от Закона за публичното предлагане на ценни книжа, или аналогични по вид сделки в друга държава - членка на Европейския съюз, или в държава - страна по Споразумението за Европейското икономическо пространство. |

|

Чл .152, ал.1 и 2 от ЗПФИ: Регулиран пазар |

Регулиран пазар е многостранна система, организирана и/или управлявана от пазарен оператор, която среща или съдейства за срещането на интересите за покупка и продажба на финансови инструменти на множество трети страни чрез системата и в съответствие с нейните недискреционни правила по начин, резултатът от който е сключването на договор във връзка с финансовите инструменти, допуснати до търговия съгласно нейните правила и/или системи, лицензирана и функционираща редовно в съответствие с изискванията на този закон и актовете по прилагането му. Регулиран пазар е и всяка многостранна система, която е лицензирана и функционира в съответствие с изискванията на Директива 2014/65/ЕС. |

|

§1, т.22 от ДР на ЗКПО: "Документално доказана цена на придобиване на ценни книжа или дялове" |

Това е цената на придобиване на съответните ценни книжа или дялове, която лицето е доказало документално по реда, определен в съответните нормативни актове. Когато ценни книжа или дяловете от един вид, издадени от едно лице, са придобити на различни цени и впоследствие се продава част от ценните книжа или дяловете, като не може да бъде доказано кои от тях се продават, цената на придобиване на продадените ценни книжа или дялове е средно претеглената цена, определена въз основа на цената на придобиване на държаните ценни книжа или дялове към момента на продажбата. Изречение второ се прилага във всички случаи на разпоредителни действия с ценни книжа или дялове. Когато са придобити нови акции или дялове в резултат на разпределение, което не е довело до намаляване на собствения капитал на лицето, което разпределя акциите или дяловете, се преизчислява документално доказаната цена на придобиване на притежаваните акции или дялове. След придобиването на новите акции или дялове по предходното изречение документално доказаната цена на придобиване на всяка една акция или дял, включително новопридобитите, е равна на сумата от документално доказаните цени на придобиване на акциите или дяловете преди придобиването на новите акции или дялове, разделена на общия брой на притежаваните акции или дялове след придобиването, включително новопридобитите. (виж примера по-долу) |

Пример за определяне на документално доказана цена на придобиване на акции и дялове, придобити в резултат на разпределение, което не е довело до намаляване на собствения капитал на разпределящото лице

Касае се за случаи, при които се капитализират резерви или неразпределена печалба, в резултат на което се издават нови акции или дялове.

Да приемем, че е взето решение неразпределената печалба на дадено дружество в размер на 40 000 лв. да бъде трансформирана в основен капитал, като за целта ще бъдат издадени нови дялове.

Основният капитал на дружеството преди разпределението на неразпределената печалба е в размер на 100 000 лв., (разпределен на 100 дяла) и се притежава от двама съдружници – по 50 % всеки. Документално доказаната цена на придобиване на един дял е 1 000 лв.

След разпределението основният капитал на дружеството ще бъде в размер на 140 000 лв., т.е ще бъдат издадени нови 40 дяла на обща стойност 40 000 лв. Предвид дяловото им участие всеки от съдружниците ще получи допълнително по 20 дяла на обща стойност 20 000 лв. За целите на определяне на документално доказаната цена на придобиване, разпоредбата на §1, т.22 от ЗКПО предвижда преразпределение на стойността на новопридобитите дялове върху всички дялове – преди и след разпределението на неразпределената печалба.

Документално доказаната цена на придобиване на 1 дял след извършеното разпределение на неразпределената печалба се определя по следния начин:

За Съдружник 1:

А. Документално доказана цена на придобиване на 1 дял преди разпределението на неразпределената печалба – 1 000 лв.;

Б. Сума от документално доказаните цени на придобиване на дяловете преди разпределението на неразпределената печалба – 1 000 лв. х 50 дяла = 50 000 лв.

В. Общ брой на притежаваните дялове след разпределението на неразпределената печалба – 50 дяла + 20 дяла = 70 дяла

Г. Документално доказана цена на придобиване на 1 дял след разпределението на неразпределената печалба – Б : В = 50 000 : 70 = 714,29 лв.

За Съдружник 2:

Изчисленията са идентични на описаните за Съдружник 1.

(чл.44 от ЗКПО)