Фиш 2.3.8 - Данъчни временни регулиране на слабата капитализация

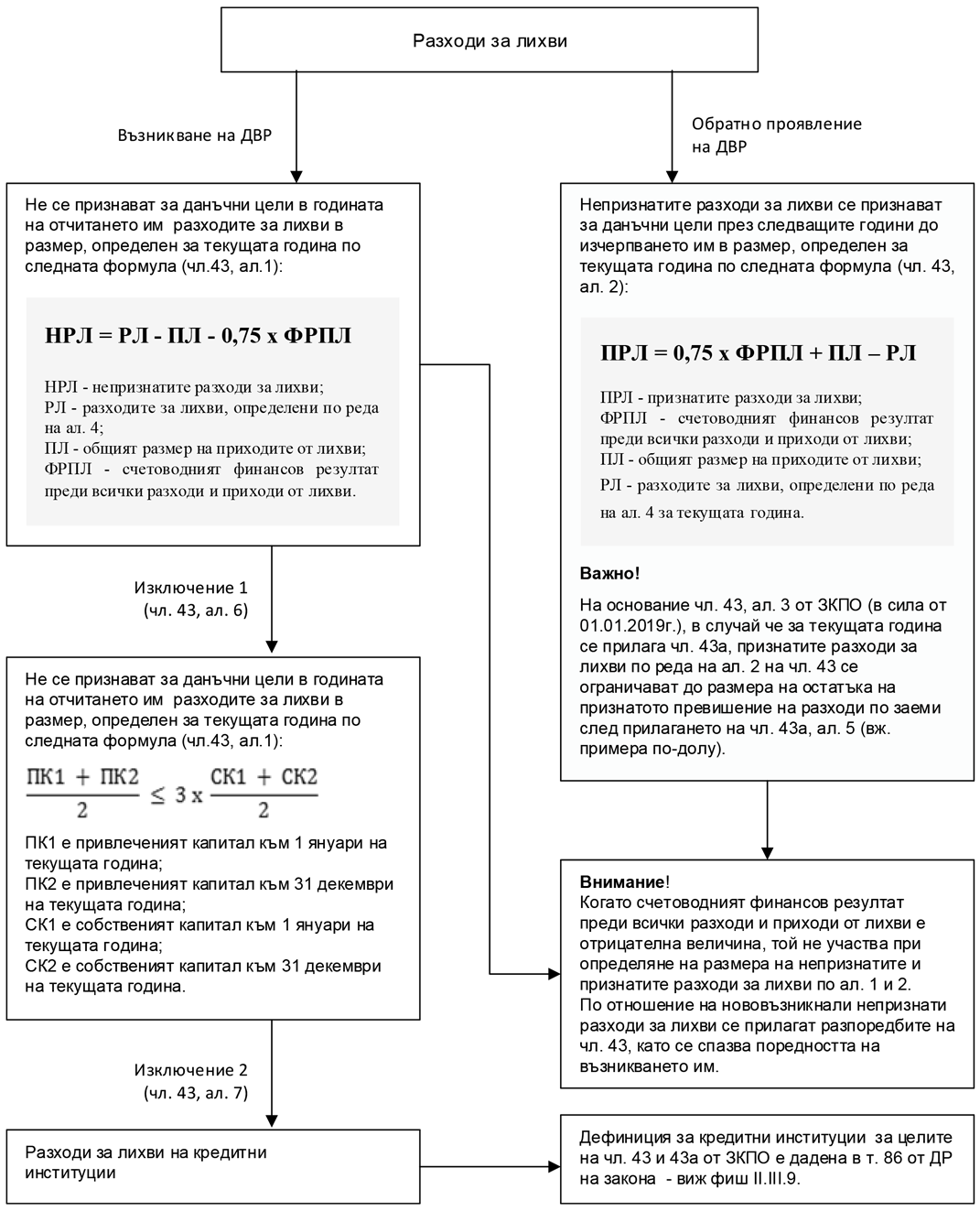

С разпоредбата на чл.43 от ЗКПО се регламентира специфичен ред за възникване и обратно проявление на данъчна временна разлика с произход разходи за лихви.

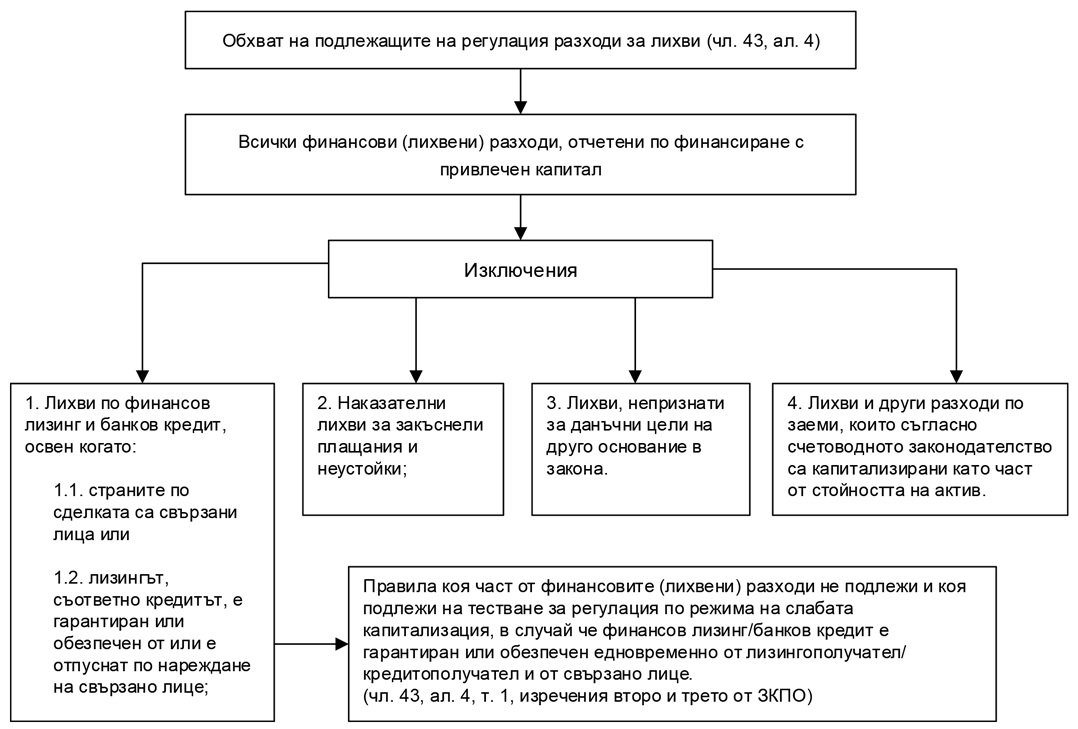

В случай че лизингът/кредитът е гарантиран или обезпечен едновременно от лизингополучателя/кредитополучателя и от свързано лице:

- в разходите за лихви не се включва частта от разходите за лихви по финансовия лизинг/банковия кредит, определена, като общият размер на разходите за лихви по лизинга/кредита се умножи по съотношението между пазарната цена на обезпечението, предоставено от лизингополучателя/кредитополучателя, определена към датата на предоставяне на обезпечението, и размера на лизинга/кредита.

- в случай че съотношението надвишава 1, същото се приема за равно на 1;

- при промяна в обема на обезпечението или размера на лизинга/кредита изчисленията се правят отново и правилото се прилага съответно от момента на промяната.

Пример 1 за изключението, посочено в т. 1.2:

- Разходи за лихви по банков кредит за 2020 г. – 20 000 лв.

- Пазарна цена на обезпечението, предоставено от кредитополучателя, към датата на предоставянето му – 200 000 лв.

- Размер на кредита – 190 000 лв.

- Едноличният собственик на кредитополучателя е съдлъжник на дружеството кредитополучател.

Решение:

Признати разходи за лихви:

![]()

Пример 2 за изключението, посочено в т. 1.2:

- Разходи за лихви по банков кредит за 2020 г. – 20 000 лв.

- Пазарна цена на обезпечението, предоставено от кредитополучателя, към датата на предоставянето му – 150 000 лв.

- Размер на кредита – 190 000 лв.

- Едноличният собственик на кредитополучателя е съдлъжник на дружеството кредитополучател.

Решение:

Признати разходи за лихви:

![]()

Останалите 4211 лв. (20 000 лв. – 15789 лв.) ще участват в теста за регулиране по режима за слабата капитализация

Извод:

Когато пазарната цена на обезпечението от кредитополучателя/лизингополучателя покрива 100% от кредита/лизинга, разходите за лихви не се регулират без значение дали свързано лице е дало обезпечение или е съдлъжник или гарант под каквато и да е друга форма.

На практика за пълна регулация остават само разходите за лихви по банков кредит/финансов лизинг в случаите на обезпечени и гарантирани кредити/лизинги от свързано лице без да е налице обезпечение с активи от самия кредитополучател/лизингополучател, както и отпуснатите по нареждане на свързано лице.

Пример за изключението, посочено в т. 4 от схемата е капитализирането на разходите за лихви съгласно допустимия алтернативен подход по МСС 23 „Разходи по заеми”.

Съгласно т. 11 от МСС 23, ако за признаването на разходите по заеми /включително и лихви/ е използван разрешения алтернативен подход, е допустимо тези разходи да се капитализират като част от стойността на актива, когато същите могат пряко да се отнесат към придобиването, строителството или производството на един отговарящ на условията на стандарта актив. Съобразно изискванията на т. 12 от МСС 23 разходите по заеми се капитализират в стойността на актива, когато съществува вероятност те да доведат до бъдещи икономически изгоди за предприятието и разходите могат надеждно да се оценят.

Разходите по заеми, които могат пряко да се отнесат към придобиването, строителството или производството на един отговарящ на условията актив, са тези разходи по заеми, които биха могли да бъдат избегнати, ако не е бил извършен разходът по отговарящия на условията актив. Когато едно предприятие заема средства специално с цел получаването на определен отговарящ на условията актив, разходите по заема, които са пряко свързани с този отговарящ на условията актив, могат лесно да се установят (т. 13 от МСС 23).

Приложими дефиниции

|

1. Привлечен капитал (§1, т.20 от ДР на ЗКПО) |

„Привлечен капитал" по смисъла на чл.43, ал.6 е сумата от пасивите на предприятието, с изключение на финансиранията. |

|

2. Собствен капитал |

„Собствен капитал” – няма легална дефиниция в данъчния закон, поради което се определя съгласно счетоводното законодателство. Собственият капитал включва: • Записан капитал; • Премии от емисии; • Резерв от последващи оценки; • Резерви (законови резерви, резерв, свързан с изкупени собствени акции, резерв съгласно учредителен акт, други резерви); • Натрупана печалба (загуба) от минали години; • Текуща печалба (загуба). |

Пример за прилагането на чл.43, ал.3:

Условие:

През Х1 г. са налице:

• НПРЗ по чл.43а, ал.1 в размер на 250 000 лв. и 500 000

• НРЛ по чл.43, ал.1 в размер на 500 000 лв.

През Х2 г. са налице:

• ППРЗ по реда на чл.43а, ал.5 в размер на 400 000 лв.

• ПРЛ по реда на чл.43, ал.2 в размер на 500 000 лв.

Въпрос:

Какъв е размерът на обратното проявление през Х2 г.?

Решение:

• По реда на чл.43а, ал.5 – 250 000 лв. /обръща се цялата ДВР, формирана по реда на чл.43а, ал.1; Остатък на ППРЗ след прилагането на чл.43а, ал.5 – 150 000 лв. (400 000 лв. – 250 000 лв.)

• По реда на чл.43, ал.3 (нова) – 150 000 лв.

Независимо че по реда на чл.43, ал.2 са налице ПРЛ в размер на 500 000 лв., поради ограничението на чл.43, ал.3 ДЗЛ може да признае обратно проявление на ДВР по чл.43, ал.2 в размер на 150 000 лв.

Следователно общото обратно проявление на ДВР за Х2 г. е 400 000 лв. – 250 000 лв. по чл.43а, ал.5 и 150 000 лв. по чл.43, ал.2, а салдото на ДВР към 01.01.Х3 г. е 350 000 лв. (750 000 лв. – 400 000 лв. /обратно проявление през Х2 г./).

Преходен режим:

Съгласно §28 от ПЗР на ЗИД на ЗКПО за 2019 г. непризнатите разходи за лихви след 1 януари 2014 г. съгласно чл.43, подлежащи на приспадане и неприспаднати до 31 декември 2018 г., се приспадат по реда на чл.43, ал.2, когато не се прилага чл.43а, и по реда на чл.43, ал.3 в случаите, в които чл.43а се прилага за съответната година.

Следователно, ако към 01.01.2019 г. са налице неприспаднати разходи за лихви, възникнали след 01.01.2014 г. за тях отпада ограничението от 5 години за обратно проявление, като се спазват правилата в сила от 01.01.2019 г.

(чл.43 от ЗКПО)