Фиш 2.3.7 - Данъчни временни разлики от неизплатени доходи на местни физически лица

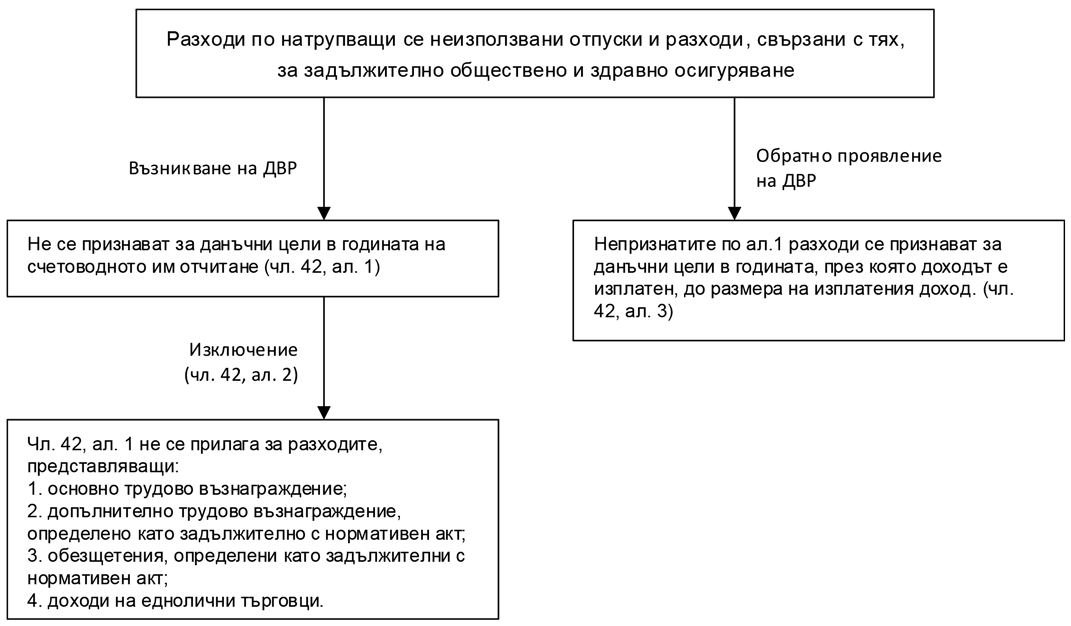

С разпоредбата на чл.42 от ЗКПО се регламентира специфичен ред за възникване и обратно проявление на данъчна временна разлика с произход разходи на данъчно задължени по ЗКПО лица, представляващи доходи на местни физически лица по ЗДДФЛ, които не са изплатени към 31 декември на текущата година.

Схема 1

Съгласно чл.42, ал.4 от ЗКПО при определяне на данъчния финансов резултат счетоводният финансов резултат се намалява със счетоводните приходи, съответно със сумата, с която са намалени счетоводните разходи, отчетени по повод на задължения за неизплатени доходи по ал.1.

Схема 2

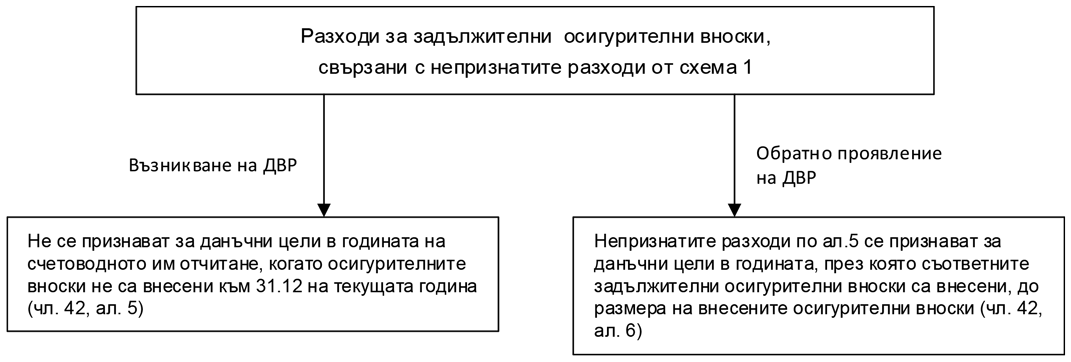

От разпоредбата на чл.42, ал.5 е видно, че за да подлежат на регулация осигуровките трябва да отговарят на следните две изисквания:

1. трябва да са свързани с определени доходи (такива, които подлежат на регулация по чл.42, ал.1 - премии, бонуси, доходи по извънтрудови правоотношения и др.), които доходи не са изплатени към 31 декември на съответната година. Ако осигуровките са свързани със заплати или допълнителни трудови възнаграждения със задължителен за работодателя характер (същите попадат в изключението по чл.42, ал.2, т.1 и 2), тези осигуровки не подлежат на регулация, независимо дали са внесени към 31 декември на съответната година;

2. осигуровките трябва да не са внесени към 31 декември на съответната година. Ако осигуровките са внесени, те ще бъдат признати, независимо, че са свързани с неизплатени доходи, непопадащи сред изключенията.

На основание чл.42, ал.6 от ЗКПО при определяне на данъчния финансов резултат счетоводният финансов резултат се намалява със счетоводните приходи, съответно със сумата, с която са намалени счетоводните разходи, отчетени по повод на задължения по ал.5.

Специфични случаи:

1. Доходи и задължителни осигурителни вноски, свързани с тях, отчитането на които не води до намаляване на счетоводния финансов резултат в годината на счетоводното им отчитане (чл.42, ал.7 от ЗКПО).

Съгласно чл.42, ал.7 от ЗКПО представената в схемите по-горе данъчна регулация по чл.42, ал.1 и ал.5 не се прилага за доходи и задължителни осигурителни вноски, свързани с тях, отчитането на които не води до намаляване на счетоводния финансов резултат за годината на счетоводното им отчитане. Според ал.8 на чл.42 за данъчни цели не се признават разходите, дължащи се на доходи и задължителни осигурителни вноски по ал.1 и 5, водещи до намаляване на счетоводния финансов резултат, в година, различна от годината на счетоводното отчитане на доходите и осигуровките, когато те не са платени към 31 декември на годината, в която е намален счетоводният финансов резултат. В тези случаи съответно се прилагат ал.3 и 6 (те касаят обратното проявление на възникналата данъчна временна разлика) – виж примера към Фиш ІІ.ІІІ.6.

2. Доходи и задължителни осигурителни вноски, свързани с тях, които съгласно счетоводното законодателство са капитализирани като част от стойността на данъчен амортизируем актив (чл.42, ал.9 от ЗКПО).

В този случай не се извършва преобразуване на счетоводния финансов резултат, което означава, че разходите са данъчно признати.

Разяснение, свързано с разходите за възнаграждения по договори за управление.

Въпросът е свързан с това дали трябва да се регулират неплатените заплати и осигуровки на управител по договор за управление, съгласно чл.42 от ЗКПО. Ще се считат ли тези разходи за данъчно признати, при положение, че разходите за заплати на управителите са приравнени на трудови правоотношения съгласно ЗДДФЛ от 01.01.2008 г.

Съгласно чл.42, ал.1 от ЗКПО разходите на данъчно задължени лица, представляващи доходи на местни физически лица по ЗДДФЛ, които не са изплатени към 31 декември на текущата година, не се признават за данъчни цели в годината на счетоводното им отчитане. На основание чл.42, ал.2, т.1 и 2 от ЗКПО този ред не се прилага за разходите, представляващи основно трудово възнаграждение или допълнително трудово възнаграждение, определено като задължително с нормативен акт.

Понятията „основно трудово възнаграждение” и „допълнително трудово възнаграждение” са установени в трудовото право и по-конкретно в глава дванадесета от Кодекса на труда. От своя страна договорите за управление по същността си представляват облигационни правоотношения.

Действително съгласно §1, т.26, б. „з” от ДР на ЗДДФЛ (в сила от 01.01.2008г.) правоотношенията по договори за управление и контрол, включително с членовете на управителни и контролни органи на предприятия, са трудови правоотношения по смисъла на този закон.

Основен принцип за прилагане на нормативните актове, постановен в разпоредбата на 46, ал.1 от Закона за нормативните актове (ЗНА), е че разпоредбите на нормативните актове се прилагат според точния им смисъл, а ако са неясни, се тълкуват в смисъла, който най-много отговаря на други разпоредби, на целта на тълкувания акт и на основните начала на правото на Република България. Съгласно чл.37, ал.1 от Указа за прилагане на ЗНА думи или изрази с утвърдено правно значение се използват в един и същ смисъл във всички нормативни актове. Алинея 2 на чл.37 от Указа за прилагане на ЗНА предвижда, че ако се налага отклонение от общоприетия смисъл на дума или израз, с допълнителна разпоредба се определя смисълът им за съответния нормативен акт, а според ал.3 на чл.37 така се постъпва и когато при прилагане на нормативния акт могат да възникнат съмнения относно смисъла на употребена дума или израз.

Видно от цитираните по-горе разпоредби на ЗКПО и ЗДДФЛ, двата закона боравят с различни понятия, а именно „основно трудово възнаграждение“, съответно „допълнително трудово възнаграждение” (ЗКПО) и „трудови правоотношения” (ЗДДФЛ). Също така в ЗКПО не е налице определение за основно и допълнително трудово възнаграждение, както и липсва препратка към разпоредбата на ЗДДФЛ, дефинираща трудовите правоотношения.

Следователно в съответствие с изискванията на ЗНА и Указа за неговото прилагане при тълкуването на чл.42 от ЗКПО следва да се изхожда от общоприетия смисъл на понятията основно и допълнително трудово възнаграждение. В общоприетия им смисъл тези понятия не включват в себе си възнагражденията по договори за управление и контрол. Поради това посочените възнаграждения не попадат сред изключенията от данъчна регулация, предвидени в разпоредбата на чл.42, ал.2 от ЗКПО.

(чл.42 от ЗКПО)