Фиш 2.3.6 - Данъчни временни разлики от неизползвани отпуски и осигуровки, свързани с тях

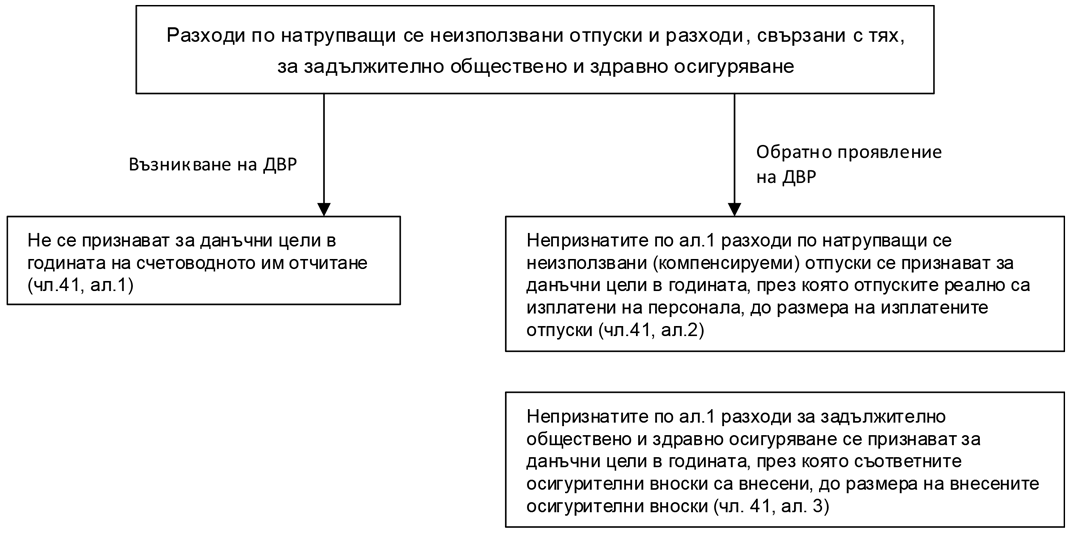

С разпоредбата на чл.41 от ЗКПО се регламентира специфичен ред за възникване и обратно проявление на данъчна временна разлика с произход разходи по натрупващи се неизползвани (компенсируеми) отпуски и разходи, свързани с тях, за задължително обществено и здравно осигуряване.

Съгласно чл.41, ал.4 от ЗКПО при определяне на данъчния финансов резултат счетоводният финансов резултат се намалява със счетоводните приходи, съответно със сумата, с която са намалени счетоводните разходи, отчетени по повод задължения по ал.1.

Специфичин случаи:

1. Разходи по натрупващи се неизползвани отпуски и осигуровки, свързани с тях, отчитането на които не води до намаляване на счетоводния финансов резултат в годината на счетоводното им отчитане (чл.41, ал.5 и 6 от ЗКПО).

Съгласно чл.41, ал.6 от ЗКПО представената в схемата по-горе данъчна регулация по чл.41, ал.1 не се прилага за отпуски и осигуровки, свързани с тях, отчитането на които не води до намаляване на счетоводния финансов резултат за годината на счетоводното им отчитане. Според ал.6 на чл.41 за данъчни цели не се признават разходите, дължащи се на компенсируеми отпуски и осигуровки, свързани с тях, водещи до намаляване на счетоводния финансов резултат, в година, различна от годината на счетоводното отчитане на отпуските и осигуровките, когато те не са платени към 31 декември на годината, в която е намален счетоводният финансов резултат. В тези случаи съответно се прилагат ал.2 и 3 (те касаят обратното проявление на възникналата данъчна временна разлика).

Например поради калкулиране на разходите за отпуски и осигуровки, свързани с тях, в себестойността на продукция е възможно те да намалят финансовия резултат в година, различна от годината на начисляването им, а именно – в годината на продажба на продукцията под формата на балансова стойност на продадена продукция.

Да приемем, че разходите са начислени през Х1 г., а продукцията е продадена през Х2 г. като през същата година отпуските и осигуровките, свързани с тях, все още не са платени (напълно или частично). В този случай съгласно ал.5 на чл.41 разходите за отпуски и осигуровки, свързани с тях, не се регулират по реда на ал.1, в годината на счетоводното им отчитане – Х1 г. Регулацията на тези разходи се извършва по реда на чл.41, ал.6, според която не се признават за данъчни цели разходите, дължащи се на компенсируеми отпуски и осигуровки, свързани с тях, водещи до намаляване на счетоводния финансов резултат, в година различна от годината на счетоводното отчитане на отпуските и осигуровките, когато те не са платени към 31 декември на годината, в която е намален счетоводния финансов резултат – Х2 г.

Ако отпуските и осигуровките, свързани с тях са платени частично през Х2 г., увеличение на счетоводния финансов резултат за същата година ще се извърши само с неплатената част.

В случай, че в годината на продажба на продукцията или в предходна година отпуските са платени, никога няма да се извърши увеличение на счетоводния финансов резултат, защото същият не е намален с отпуски, които не са платени.

2. Компенсируеми отпуски и осигуровки, свързани с тях, които съгласно счетоводното законодателство са капитализирани като част от стойността на данъчен амортизируем актив (чл.41, ал.7 от ЗКПО).

Когато неизползваните отпуски и осигуровки, свързани с тях, участват не в себестойността на продукция, а в себестойността на данъчен амортизируем актив (например сграда, която се строи по стопански начин), с отпуските и осигуровките не се извършва преобразуване на счетоводния финансов резултат. Причина за това е, че в този случай е много сложно да се проследят сумите по години, с които се намалява финансовия резултат, защото това намаление ще става на части под формата на амортизации.

(чл.41 от ЗКПО)