Фиш 2.3.4 - Данъчни временни разлики от последващи оценки и от отписване на вземания

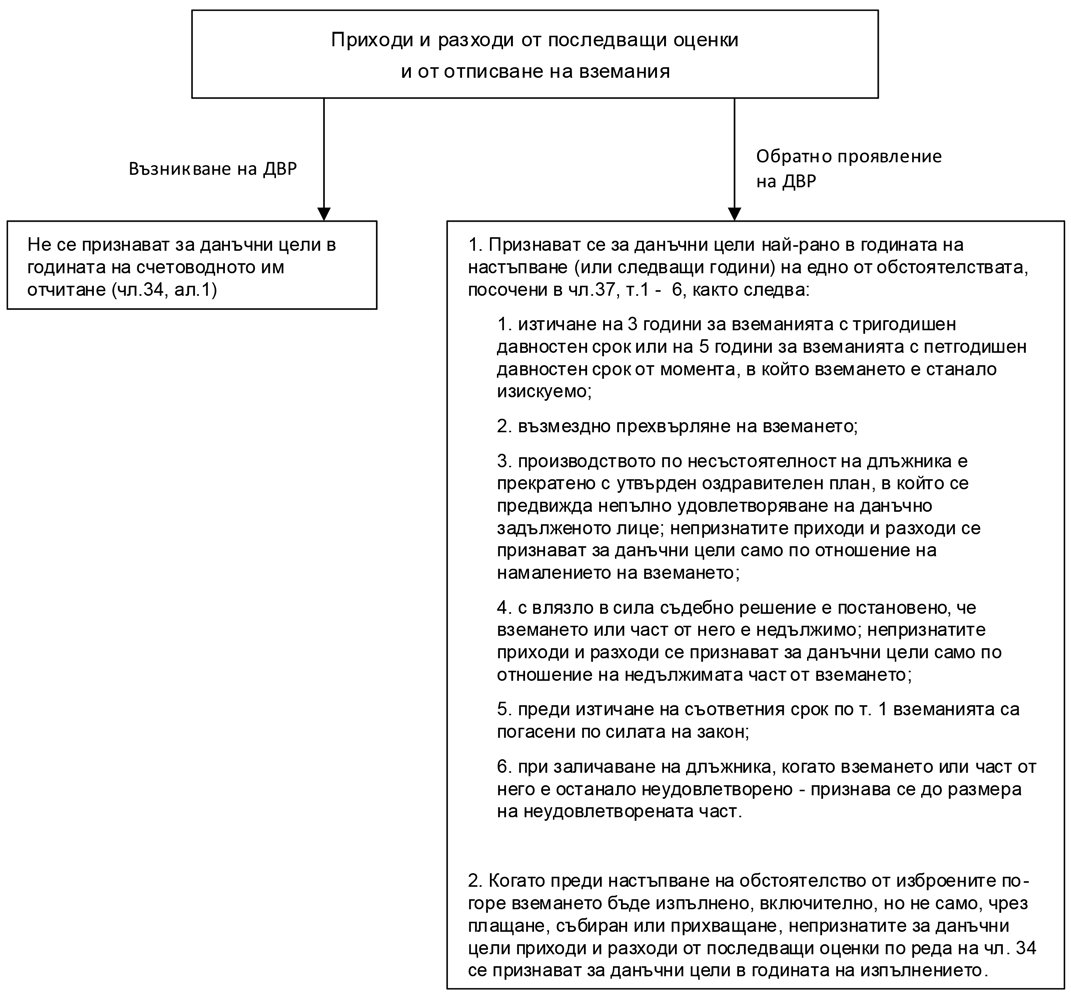

С разпоредбата на чл.37 от ЗКПО се регламентира специфичен ред за признаване на непризнатите по реда на чл.34 приходи и разходи от последващи оценки и от отписване на вземания.

Ето и възможните хипотези със съответното данъчно третиране:

|

Хипотеза |

Данъчно третиране |

|

1. Вземане (с 5-годишен давностен срок, изискуемо през Х0г.) в размер на 100 ед. е обезценено през Х0 г. и СФР за тази година е увеличен с разходите от обезценка в размер на 20 ед. Вземането е изпълнено през Х2 г. (т. е. все още не е настъпило обстоятелство по чл.37, ал.1, т.1) |

За Х0 г.: Счетоводен разход – 20 ед. Увеличение на СФР – 20 ед. (чл.34, ал.1, изр.второ)

За Х2 г.: Счетоводни приходи/намаление на разходите от възстановяване на загуба от обезценка – 20 ед. – признати за данъчни цели Намаление на СФР – 20 ед. (чл.37, ал.2) |

|

2. Вземане (с 5-годишен давностен срок, изискуемо през Х0 г.) в размер на 100 ед. е обезценено през Х0 г. и СФР за тази година е увеличен с разходите от обезценка в размер на 20 ед. Вземането е събрано частично (90 ед.) през Х2 г. |

За Х0 г.: Счетоводен разход – 20 ед. Увеличение на СФР – 20 ед. (чл.34, ал.1, изр.второ)

За Х2 г.: Счетоводни приходи/намаление на разходите от възстановяване на загуба от обезценка – 10 ед. Намаление на СФР – 10 ед. (чл.34, ал.1, изр.второ) Това намаление се извършва, защото все още не е настъпило обстоятелство по чл.37 – нито по ал.1 (обхващаща основно хипотези на несъбираемост на вземания), нито по ал.2 (регламентираща случай на пълно погасяване на вземането чрез изпълнение).

Най-рано през Х5 г.: Намаление на СФР – 20 ед. (чл.37, ал.1, т.1) – с непризнатите през Х0 г. разходи от обезценка Увеличение на СФР –10 ед. (чл.37, ал.1, т.1) – с непризнатите през Х2 г. приходи/намаление на разходите от възстановяване на загуба от обезценка. Така на практика при вземане за 100 ед., от което са събрани 90 ед., а останалите 10 не, чрез способите на данъчното преобразуване ще се признаят тези 10 ед., които не са изпълнени. Този данъчен ефект би се получил и ако вземането не беше обезценявано, а именно: Най-рано през г. Х5 би се признал за данъчни цели разход от отписване на вземане в размер на 10 ед. на основание чл.34, ал.1, изр.второ от ЗКПО. |

|

3. Вземане (с 5-годишен давностен срок, изискуемо през Х0 г.) в размер на 100 ед. е обезценено през Х0 г. и СФР за тази година е увеличен с разходите от обезценка в размер на 20 ед. Вземането не е изпълнено до настъпване на обстоятелство по чл.37, ал.1, т.1 – (най-рано Х5 г.) и е отписано през г. Х6. |

За Х0 г.: Счетоводен разход – 20 ед. Увеличение на СФР – 20 ед. (чл.34, ал.1, изр.второ)

Най-рано през г. Х5 (в случая Х6 г.): Намаление на СФР с 20 ед. на основание чл.37, ал.1, т.1; Счетоводен разход от отписване на вземане в размер на 80 ед. – признат за данъчни цели на основание чл.34, ал.1, изр.второ . |

(чл.37 от ЗКПО)