Фиш 2.3.3 - Данъчни временни разлики от първоначално признаване и последващи оценки на биологични активи и земеделска продукция

Спецификата в данъчното третиране на приходите и разходите от първоначално признаване и последваща оценка на биологични активи и селскостопанска продукция се състои в това, че на данъчна регулация в годината на счетоводното им отчитане подлежи превишението на приходите над разходите, респективно - превишението на разходите над приходите.

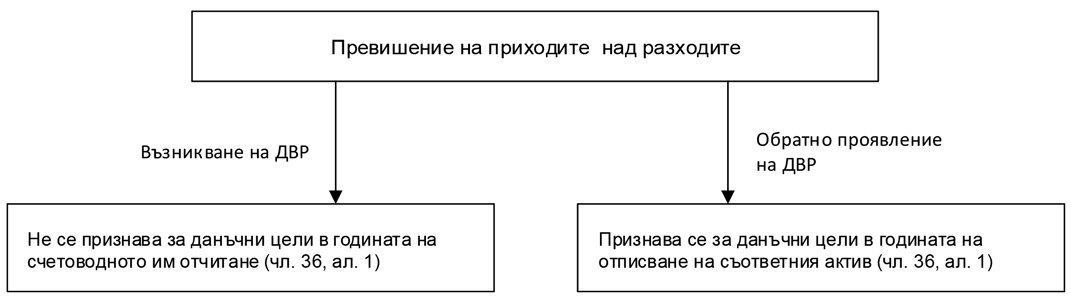

1. Превишение на приходите (печалбите) от първоначално признаване и последваща оценка на биологични активи и селскостопанска (земеделска) продукция над разходите, отчетени по повод на тези активи:

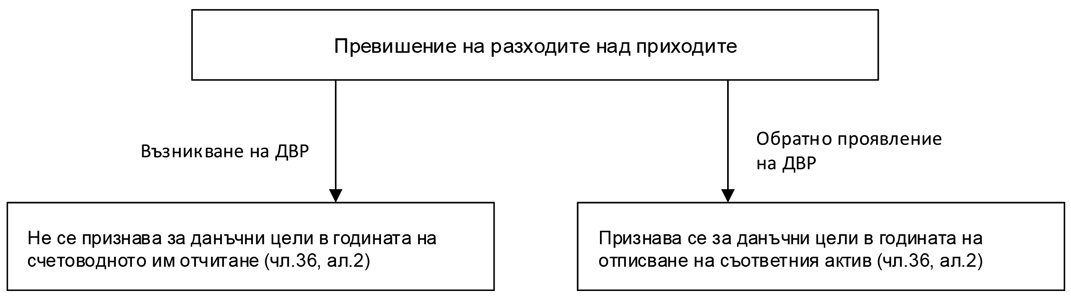

2. Превишение на разходите от първоначално признаване и последваща оценка на биологични активи и селскостопанска (земеделска) продукция над приходите (печалбите), отчетени по повод на тези активи:

Съгласно чл.36, ал.3 от ЗКПО разпоредбите на чл.34 и 35 (приходи и разходи от последващи оценки) не се прилагат за биологични активи и селскостопанска продукция. Това е така, защото за посочените активи възникването и обратното проявление на временните разлики се представя компенсирано.

(чл.36 от ЗКПО)