Фиш 2.3.1 - Данъчни временни разлики – същност и видове

Данъчни временни разлики – чл.24, ал.1 - 3 от ЗКПО

Данъчни временни разлики възникват, когато приходи или разходи са признати за данъчни цели в година, различна от годината на счетоводното им отчитане.

Данъчни временни разлики възникват и в случаите на преобразуване на дружества и кооперации по реда на глава деветнадесета, както и при трансфер на активи/дейности по реда на глава двадесета от ЗКПО.

Данъчна временна разлика е:

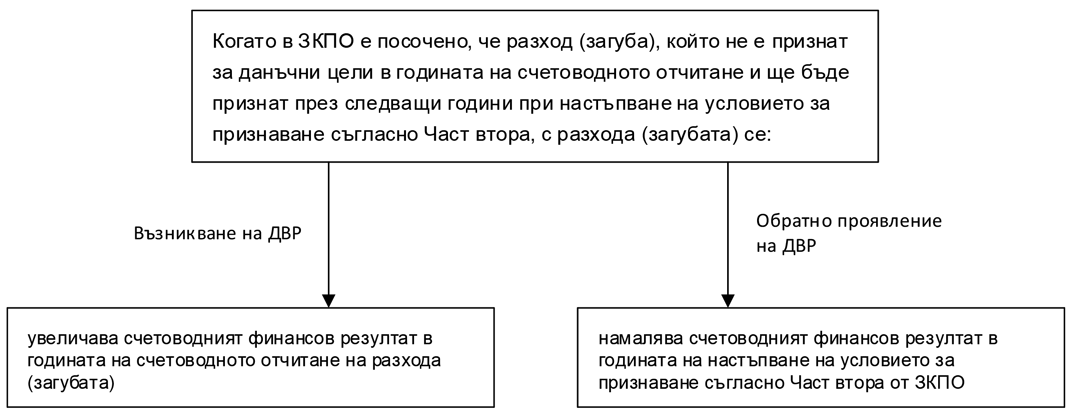

1. разход, непризнат за данъчни цели в годината на счетоводното му отчитане, който ще бъде признат през следващи години, когато настъпят условията за признаване съгласно Част втора от ЗКПО;

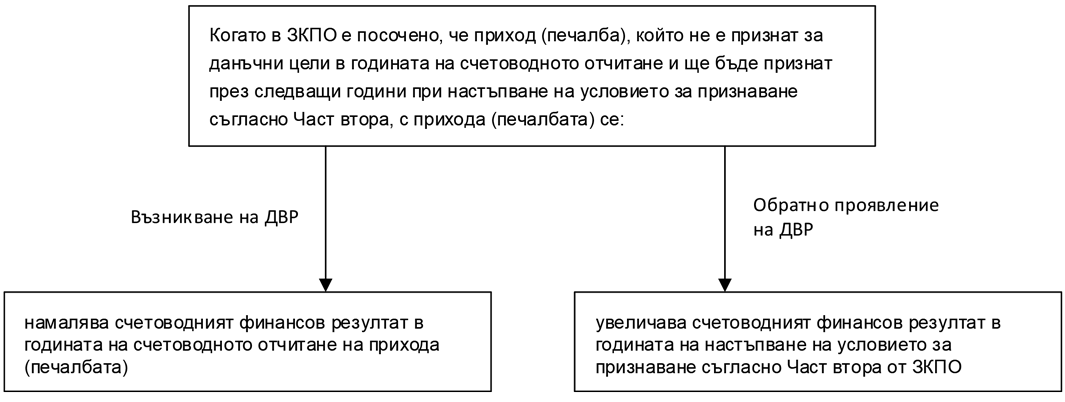

2. приход, непризнат за данъчни цели в годината на счетоводното му отчитане, който ще бъде признат през следващи години, когато настъпят условията за признаване съгласно Част втора от ЗКПО.

Видове данъчни временни разлики и преобразуване на счетоводния финансов резултат с тях (чл.24, ал.4 – 6)

1. Разходи (загуби) с характер на данъчни временни разлики

2. Приходи (печалби) с характер на данъчни временни разлики

3. Данъчни временни разлики, формирани по реда на глава двадесета от ЗКПО (виж Раздел II.IX)

3.1. Данъчни временни разлики, свързани с активи, които не са данъчни амортизируеми активи

За целите на определяне на данъчния финансов резултат, когато данъчна временна разлика, свързана с актив, е формирана по реда на глава двадесета, в годината на отписване на актива счетоводният финансов резултат се:

1. намалява със сумата на данъчната временна разлика в случаите, когато тя е формирана в резултат на превишение на пазарната цена на актива над:

а) стойността за данъчни цели на актива - за данъчна временна разлика, формирана по реда на чл.155а, ал.4, т.2 и чл.155б, ал.5, т.2;

б) счетоводната стойност на актива - за данъчна временна разлика, формирана по реда на чл.155д, ал.3;

в) пазарната цена на актива към момента на предишния трансфер от страната - за данъчна временна разлика, формирана по реда на чл.155д, ал.4;

2. увеличава със сумата на данъчната временна разлика в случаите, когато тя е формирана в резултат на това, че пазарната цена на актива е по-ниска от:

а) стойността за данъчни цели на актива - за данъчна временна разлика, формирана по реда на чл.155а, ал.4, т.2 и чл.155б, ал.5, т.2;

б) счетоводната стойност на актива - за данъчна временна разлика, формирана по реда на чл.155д, ал.3;

в) пазарната цена на актива към момента на предишния трансфер от страната - за данъчна временна разлика, формирана по реда на чл.155д, ал.4.

3.2. Данъчни временни разлики, свързани с пасиви

За целите на определяне на данъчния финансов резултат, когато данъчна временна разлика, свързана с пасив, е формирана по реда на чл.155б, ал.5, т.3, в годината на отписване на пасива счетоводният финансов резултат се:

1. намалява със сумата на данъчната временна разлика в случаите, когато тя е формирана в резултат на превишение на стойността за данъчни цели на пасива над пазарната му цена;

2. увеличава със сумата на данъчната временна разлика в случаите, когато тя е формирана в резултат на превишение на пазарната цена на пасива над стойността му за данъчни цели.

(чл.24; чл.155а; чл.155б; чл.155д от ЗКПО)