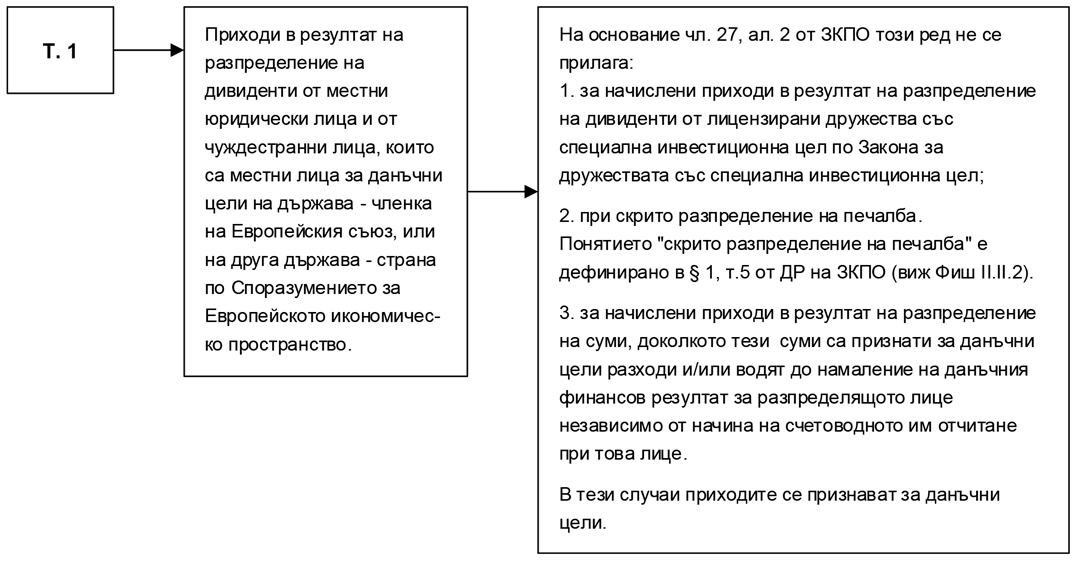

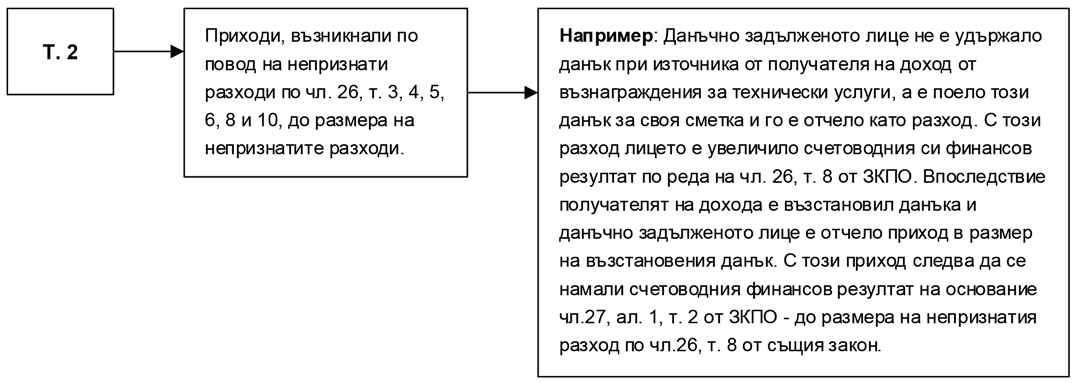

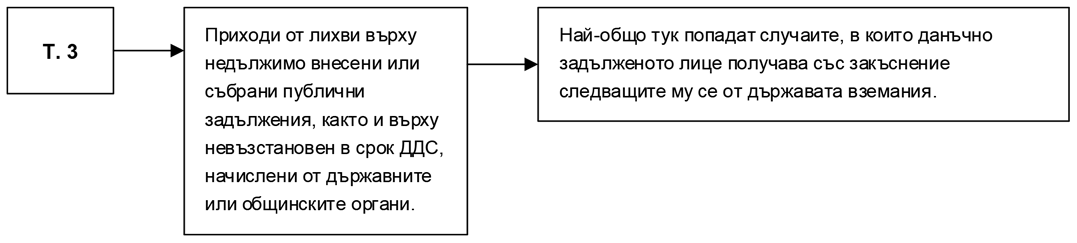

Фиш 2.2.3 - Непризнати приходи за данъчни цели

Непризнати приходи за данъчни цели

Съгласно чл.27, ал.1 от ЗКПО счетоводните приходи, изброени в т.1 – т.3 на посочената разпоредба не се признават за данъчни цели. В сила от 01.01.2013 г. разпоредбата на ал.1, т.2 е допълнена с непризнати приходи, възникнали по повод непризнати за данъчни цели разходи по чл.26, т.6 - „разходи за начислени глоби, конфискации, вкл. по чл.307 от НК и други санкции за нарушаване на нормативни, лихвите за просрочие на публични държавни или общински задължения”:

(чл.27 от ЗКПО)