Фиш 1.8 - Данъчно третиране на договори за оперативен лизинг, съгласно международните счетоводни стандарти при лизингополучатели

I. Мотиви за въведеното данъчно третиране

Промяната е продиктувана от влизането в сила от 01.01.2019 г. на новия МСФО 16 „Лизинг“ и от необходимостта от еднакво данъчно третиране, независимо от това дали данъчно задължените лица прилагат като счетоводна база Международните или Националните счетоводни стандарти.

Според МСФО 16 „Лизинг“ договорите за оперативен лизинг при лизингополучателите следва да се отчитат счетоводно по аналогичен начин на договорите за финансов лизинг. По правилата на МСФО 16 ще възникнат следните счетоводни операции:

- Признаване на т. нар. „актив с право на ползване“, най-често за ползването на дълготраен материален актив;

- Начисляване на счетоводни амортизации за срока на наемния договор;

- Признаване на пасив с настоящата стойност на бъдещите лизингови плащания, както и

- Признаване на лихвени разходи при всяко наемно/лизингово плащане, така както досега се отчиташе лихвеният компонент при финансовия лизинг.

Следователно, ако досега се признаваше за счетоводни и данъчни цели пропорционален разход за наем за целия срок на наемния договор, то при новия подход по МСФО 16 „Лизинг“ спрямо оперативния лизинг ще е налице отчитане на разход за амортизация и разход за лихви.

Възприетият от законодателя подход елиминира ефектите от МСФО 16 „Лизинг“ при лизингополучателите с цел постигане на данъчна равнопоставеност, независимо от прилаганата счетоводна база.

II. Данъчен механизъм

От 01.01.2019 г. е въведен данъчен механизъм за различно третиране на двете форми на договора за лизинг (оперативен/експлоатационен или финансов) за лицата - лизингополучатели, прилагащи МСС, като се реферира към Националните счетоводни стандарти (Счетоводен стандарт 17 „Лизинг“).

Този механизъм засяга всички видове данъци в закона.

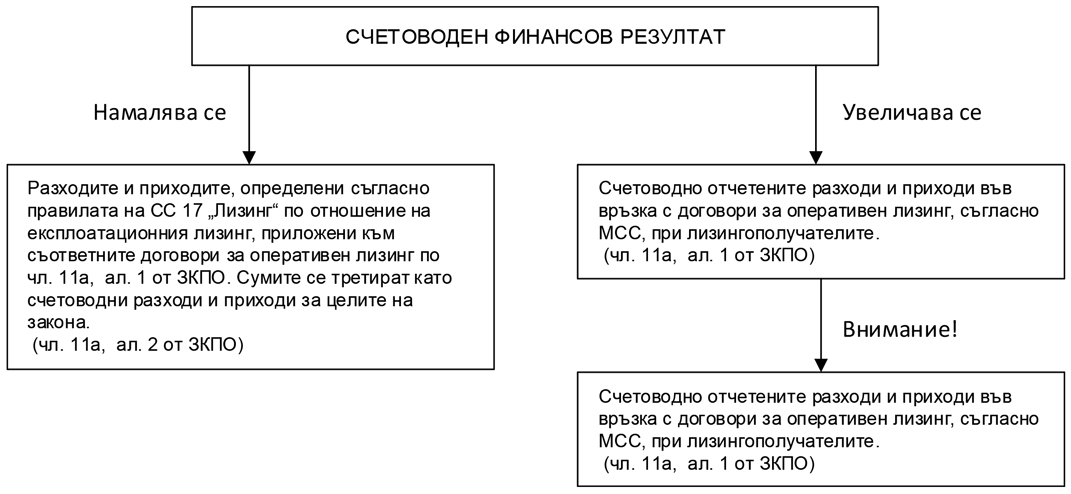

Съгласно чл.11а, ал.1 и 2 от ЗКПО данъчното третиране се изразява в следното:

Това означава, че за данъчни цели от 01.01.2019 г. (независимо от промените в подхода съобразно новия МСФО 16 „Лизинг“) признаването на разходите във връзка с договори за оперативен лизинг при лизингополучатели, прилагащи МСС, за данъчни цели ще се извършва така както е възприето в Националните счетоводни стандарти, респективно – по СС 17 „Лизинг“. Следва да се има предвид, че са налице изменения в СС 17, които са обнародвани в ДВ бр. 15 от 19.02.2019 г.

При лизингополучатели по оперативен лизинг, прилагащи МСС:

- не се признават за данъчни цели счетоводно отчетените съгласно МСС разходи и приходи по договорите за оперативен лизинг;

- активът с право на ползване не е данъчен амортизируем актив;

- признават се за данъчни цели разходите и приходите, определени съгласно правилата на СС 17 „Лизинг“ по отношение на експлоатационния лизинг, т.е. ще се признават счетоводни разходи, определени така както е предвидено в т. 5.2 от СС 17.

Според чл.11а, ал.2 ЗКПО разходите и приходите, определени съгласно правилата на СС 17, се третират като счетоводни разходи и приходи за целите на закона. Това правило се прилага както при определяне на корпоративния данък (формиране на данъчни постоянни разлики и данъчни временни разлики), така и за целите на данъка при източника и за определяне на данъка върху разходите.

Пример 1: за целите на формиране на данъчни временни разлики:

Определените съгласно СС 17 „Лизинг“ разходи за наем биха могли да формират ДВР, ако наемът се дължи на физическо лице, но не е платен към 31.12 на съответната година.

Пример 2: определяне на данъка върху разходите за лично ползване:

В данъчната основа за облагане с данък върху разходите за лично ползване ще се включат не отчетените съгласно МСФО 16 „Лизинг“ разходи за лихви и амортизации, а определените съгласно СС 17 разходи за наем.

Данъчно третиране на „заварените случаи“ към 01.01.2019 г. - § 29 от ПЗР на ЗИДЗКПО:

Член 82 от ЗКПО не се прилага при промяна в счетоводната политика в резултат на прилагането на МСФО 16 „Лизинг“.

Това означава, че ефектите във връзка с преминаването към МСФО 16 на 01.01.2019 г., рефлектиращи върху неразпределената печалба, няма да бъдат взети предвид при определяне на данъчния финансов резултат за 2019 г. по правилата на чл.82, ал.1 – 6 от ЗКПО за данъчно третиране и корекции при промяна в счетоводна политика.

(чл.11а от ЗКПО)