Фиш 8.3.10 - Доставки на услуги по предоставяне под наем на всички видове превозни средства (чл.23 от ЗДДС)

1. Доставка на услуга по краткосрочно отдаване под наем/краткосрочно предоставяне за ползване на превозни средства (чл. 23 от ЗДДС в сила от 01.01.2010 г., ДВ бр. 95 от 01.12.2009 г.)

Краткосрочно отдаване под наем/краткосрочно предоставяне за ползване е:

- непрекъснатото държане или

- ползване

на превозното средство в продължение на не повече от 30 дни, а по отношение на плавателни съдове не повече от 90 дни.

Не е налице краткосрочно отдаване/предоставяне в следните случаи:

- когато е уговорено автоматично продължаване на държането/ползването при непредприемане на ново действие от страна на една от страните;

- когато най-малко два срочни договора със срок до 30, съответно до 90 дни за плавателните съдове, следват един след друг, без прекъсване или с прекъсване до два дни, във връзка със същите превозни средства и надхвърлят заедно максималния период от 30/90 дни; това не се прилага, когато продължаването се дължи на ясно установени обстоятелства извън контрола на страните по доставката;

- когато уговореният срок е над 30, съответно над 90 дни за плавателните съдове, но той бъде прекратен предсрочно по ясно установени обстоятелства извън контрола на страните по доставката и в резултат на това действителната му продължителност съответства на краткосрочно наемане.

ПРИМЕРИ:

КАЗУС 1:

Може ли да се прекласифицира 30 (90) – дневен договор, ако продължаването му е предвидено в оригиналния договор, например чрез клауза, предвиждаща автоматично продължаване на договора за същия период, освен ако клиентът не уведоми за желанието си договорът да бъде прекратен?

Анализ:

Когато даден договор включва, от самото начало, разпоредби за продължаването му за повече от 30 (90) дни в случай на непредприемане на ново действие от страна на една от страните, той трябва да се разглежда като договор за повече от 30 (90) дни и да се класифицира като дългосрочно наемане на превозно средство.

Може да се твърди, че тази ситуация е съпоставима със ситуацията, при която съществува договор за наемане на стоки, който на по‑късен етап, и в нормалния ход на събитията, ще доведе до прехвърляне на собственост. Съгласно чл.6, ал.2, т.2 и 3 от ЗДДС, в подобен случай от самото начало трябва да се смята, че е налице доставка на стоки. Тъй като ситуацията е подобна, е обосновано от самото начало да се смята, че наемането е дългосрочно.

РЕШЕНИЕ:

За целите на прилагането на чл.23 от ЗДДС, договор за наемане на превозни средства с максимален срок от 30 (90) дни трябва да се разглежда като отнасящ се за дългосрочно наемане, ако съдържа клауза за автоматично подновяване в случай на непредприемане на ново действие от страна на една от страните.

КАЗУС 2:

Когато два (или повече) отделни договора с максимален срок 30 (90) дни следват непосредствено един след друг, те продължават ли да бъдат краткосрочни договори? Може ли да бъдат прекласифицирани като дългосрочни? Ако да, в какви случаи?

Анализ:

Поначало в подобни случаи трябва да се следва споразумението между договарящите се страни, освен когато има признаци за заобикаляне на закона. Следователно всеки нов договор трябва да се оценява поотделно, като последствието ще бъде, че всеки договор трябва да се смята за договор за краткосрочно наемане.

Обаче, ако ситуацията се повтаря и не се дължи на непредвидени причини извън контрола на страните, това би следвало да бъде елемент, който да оправдае прекласифицирането на договора. В случай, че договори следват един след друг, без прекратяване и във връзка с едни и същи превозни средства, повече от [2] пъти, като в резултат на това общият период на наемане става по‑дълъг от 30 (90) дни, тези договори ще се разглеждат като един единствен дългосрочен договор. Ако следващите един след друг договори между едни и същи страни предвиждат промяна на наетото превозно средство, всеки договор ще се разглежда поотделно, освен когато има признаци за заобикаляне на закона.

РЕШЕНИЕ:

Във връзка с прилагането на чл.23 от ЗДДС:

Когато договор със срок от 30 (90) или по‑малко дни бъде продължен или непосредствено последван, без прекъсване и без каквито и да било признаци за заобикаляне на закона, от нов договор със срок от 30 (90) или по‑малко дни, споразумението за продължаване трябва да се разглежда като нов отделен договор и всеки договор трябва да се анализира поотделно за целите на определянето на мястото на данъчно облагане.

Обаче, когато най‑малко (2) срочни договора със срок от 30 (90) или по‑малко дни следват един след друг, без прекъсване и във връзка със същите превозни средства, и надхвърлят заедно максималния период от 30 (90) дни, тези краткосрочни договори трябва да бъдат прекласифицирани като един единствен дългосрочен договор. Не е необходима преоценка, когато продълженията на договора се дължат на ясно установени обстоятелства извън контрола на страните по договора.

КАЗУС 3:

Наемането е договорено за максимум 30 (90) дни, но трябва да бъде продължено (по непредвидени причини извън контрола на страните) за кратък допълнителен период, като в резултат на това срокът на наемането надхвърля максималния период от 30 (90) дни.

РЕШЕНИЕ:

Виж анализа и решението за казус 2.

КАЗУС 4:

Наемането е договорено за 2 месеца, но по взаимно съгласие между страните бъде прекратено едва след 20 дни.

Анализ:

Считаме, че в подобна ситуация първоначалният договор би трябвало по принцип да се преоцени, като се вземе предвид новото споразумение, настъпило преди изтичането на първия 30 (90) дневен период. В противен случай би било твърде лесно да се заобиколи обичайното правило за определяне на мястото на данъчно облагане за краткосрочно наемане. Нещо повече, като се вземе предвид краткия период, за стопанските субекти не би трябвало да е твърде трудно да преоценят договора, като вземат предвид предсрочното му прекратяване. Обаче не е необходима преоценка, когато промяната в продължителността на договора се дължи на ясно установени обстоятелства извън контрола на страните по договора.

РЕШЕНИЕ:

Във връзка с прилагането на чл.23 от ЗДДС:

Когато договор за дългосрочно наемане бъде прекратен предсрочно по взаимно съгласие на страните и в резултат на това действителната му продължителност съответства на краткосрочно наемане по смисъла на параграф [2] [параграф 3 от 1 януари 2013 г.], договорът трябва да се прекласифицира като краткосрочно наемане на превозни средства за целите на определянето на мястото на данъчно облагане. Обаче не е необходима преоценка, когато промяната в продължителността на договора се дължи на ясно установени обстоятелства извън контрола на страните по договора.

Доставка на услуга, която е различна от краткосрочно отдаване под наем или краткосрочно предоставяне за ползване на превозни средства, по която получател е данъчно незадължено лице (чл. 23, ал.4 и 5 от ЗДДС в сила от 01.01.2013 г., ДВ бл. 94 от 2012 г.)

Промени по същество, налагащи се от необходимостта от въвеждане в българското законодателство на директива 2008/8/ЕО на Съвета от 12.02.2008 г., с която се въвеждат изменения в основната директива на Съвета 2006/112/ЕО, въведени с измененията на чл.23, ал.4 и 5 от ЗДДС, обнародвани в ДВ, бр. 94 от 2012 г., в сила от 01.01.2013 г.

Изменя се мястото на изпълнение на доставките по отдаване под наем на превозни средства и на плавателен съд, различни от краткосрочен наем или краткосрочно ползване, когато получател е данъчно незадължено лице.

При старата редакция на разпоредбата, в тези случаи, мястото на изпълнение се определяше по местоустановяването на доставчика. Съгласно новите правила мястото на изпълнение се определя по местоустановяването на получателя (чл.23, ал.4 от ЗДДС).

Изключение: мястото на изпълнение при доставка на услуга по отдаване под наем или предоставяне за ползване на плавателен съд, която е различна от краткосрочен наем или краткосрочно предоставяне за ползване на плавателен съд, за развлекателни и за спортни цели или за лични нужди на данъчно незадължено лице, е мястото, където плавателният съд за развлечение фактически е предоставен на разположение на получателя по доставката, когато тази услуга фактически се предоставя от доставчика от мястото на установяване на стопанската му дейност или от постоянен обект, разположен на това място (чл.23, ал.5 от ЗДДС).

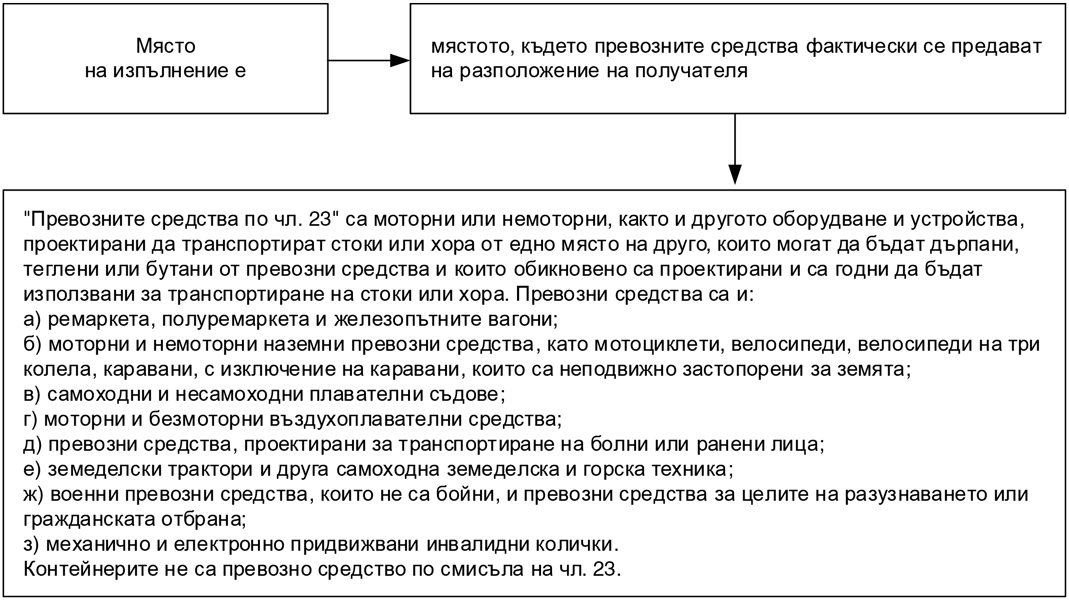

(чл.23 от ЗДДС)

Виж в контекста на целия сборник