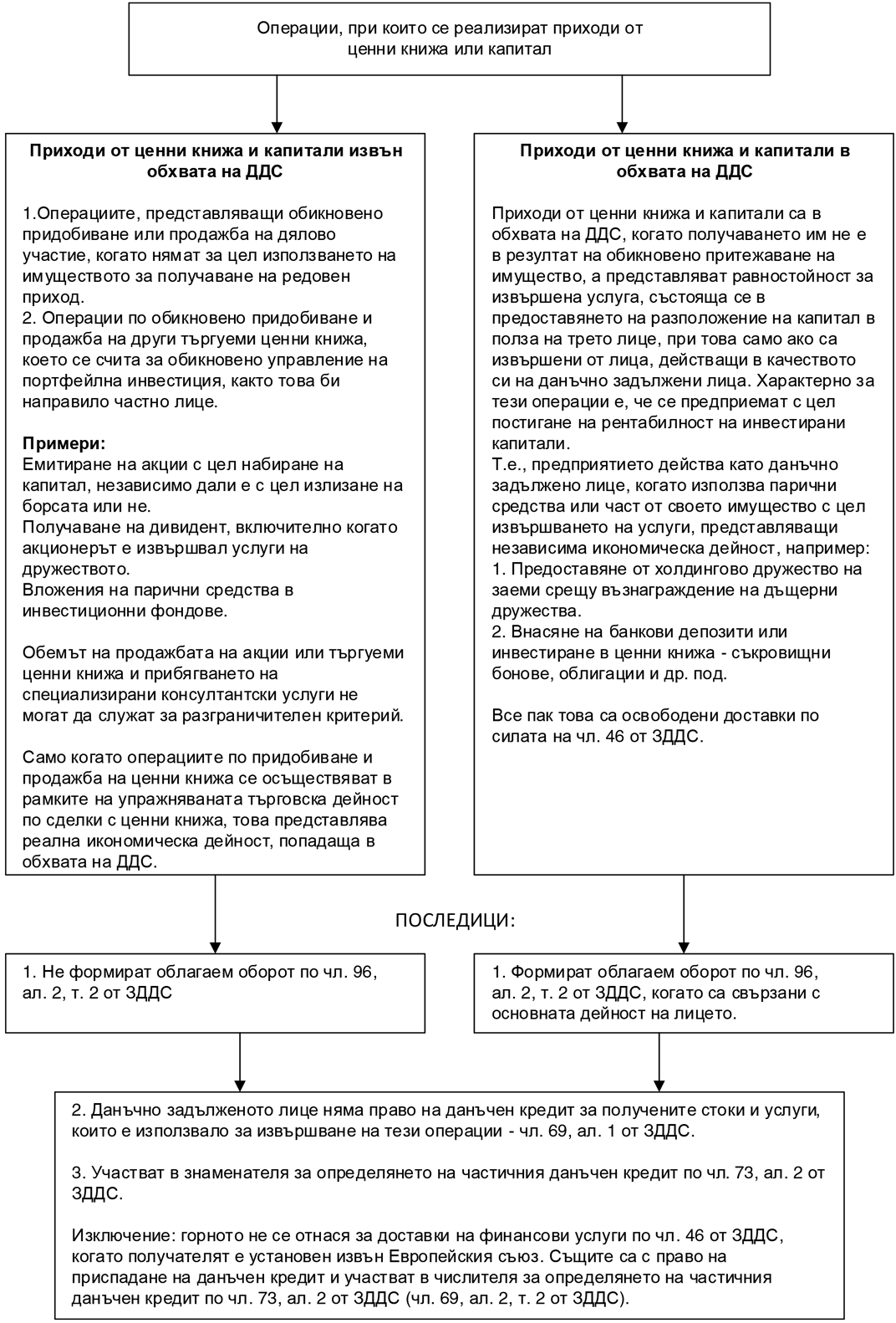

Фиш 10.6 - Особености при облагането с ДДС при получаване на доходи от ценни книжа и капитал

По начало възнагражденията, получени за извършени финансови услуги или сделки, свързани с ценни книжа, които попадат в обхвата на независимата икономическа дейност, са освободени доставки съгласно чл.46 от ЗДДС.

Практиката на Съда на ЕС показва необходимостта от разграничаване между посочените приходи от ценни книжа и капитали, които са получени в рамките на независимата икономическа дейност и тези, които са извън нея, т.е. извън обхвата на ДДС. Това разграничаване съгласно практиката на Съда се отнася и за лицата-търговци.

В този смисъл в практиката си Съда на ЕС е посочил критерии, позволяващи да се разделят операциите, попадащи в обхвата на ДДС и тези, които не попадат в този обхват, независимо от това, дали за извършени от търговец или не.

Значение се отдава на обстоятелствата, дали лицето реализира приходи в резултат на обикновено притежаване на имущество или упражняване на право на собственост и дали данъчно задълженото лице действа в това си качество – чл.2, ал.1 от Директива 2006/112/ЕО.

Съдебната практика е развита в решения С-77/01; С-442/01, С-465/03, С-333/91, С-306/94, С-142/99.

При съобразяване на тази практика на Съда се проявява следното разделение:

(чл.46; чл.69; чл.73 от ЗДДС)