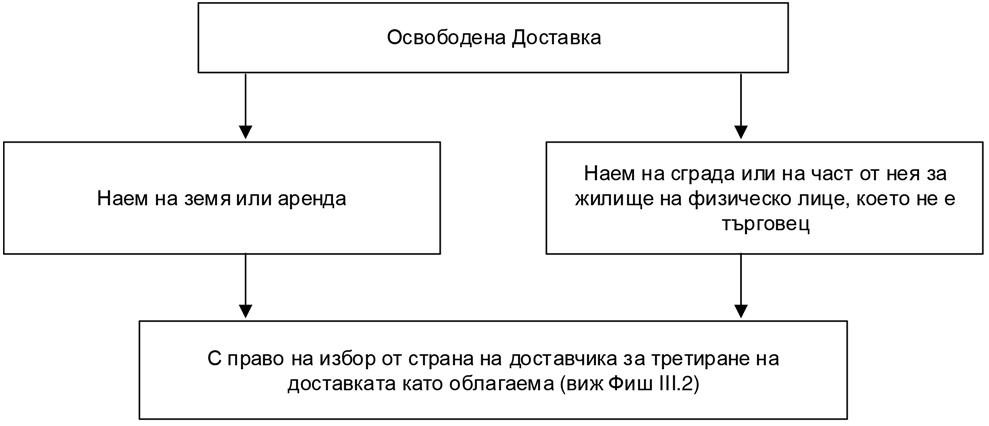

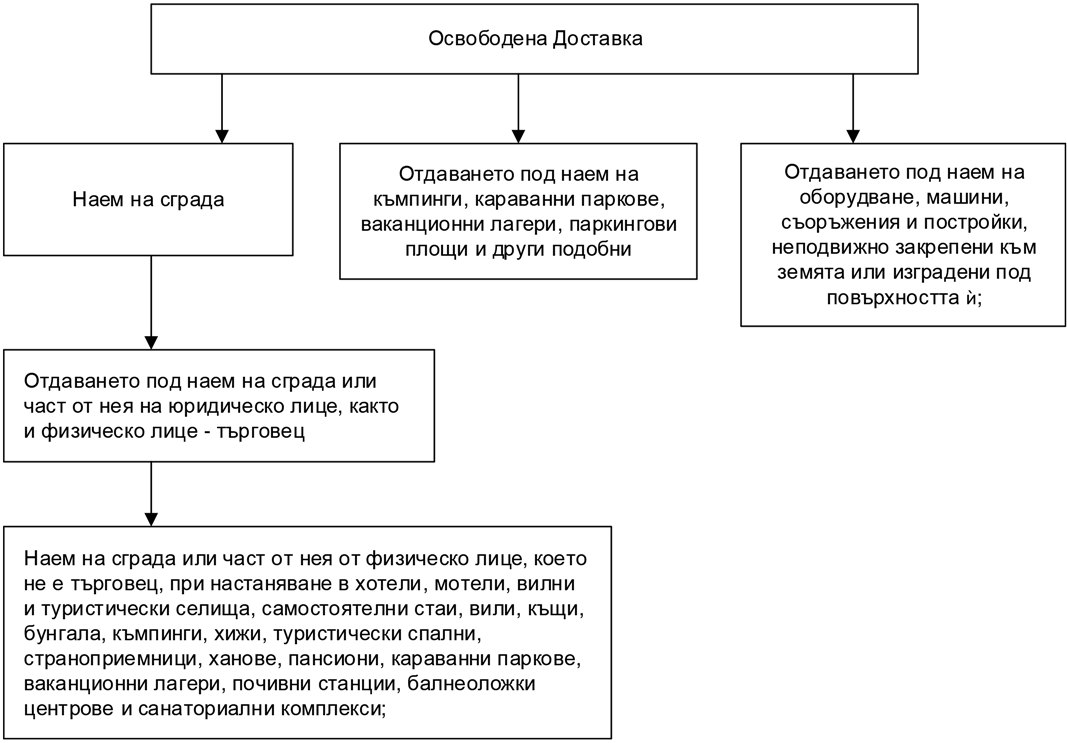

Фиш 10.4 - Недвижими имоти – отдаване под наем (облагаеми наеми, необлагаеми наеми: опция)

Относно данъчното третиране на доставката – отдаване под наем - Виж становище на НАП с изх. № 91-00-261/04.09.2007 г. и с изх. № 91-00-86/21.03.2007 г.

- Място на изпълнение: мястото, където се намира недвижимия имот ( чл. 21, ал.4, т.1 от ЗДДС );

- Данъчна основа, данъчно събитие, изискуемост на данъка: важат общите правила (виж Фиш 4.2, Фиш 4.3, Фишове от глава 5);

- Данъчна ставка: 20%

- Документиране: чрез фактура, като такава може да не се издава за доставки, по които получателят е данъчно незадължено лице;

- Деклариране и право на данъчен кредит: важат общите правила (виж Фиш 7.1)

(чл.21 от ЗДДС)