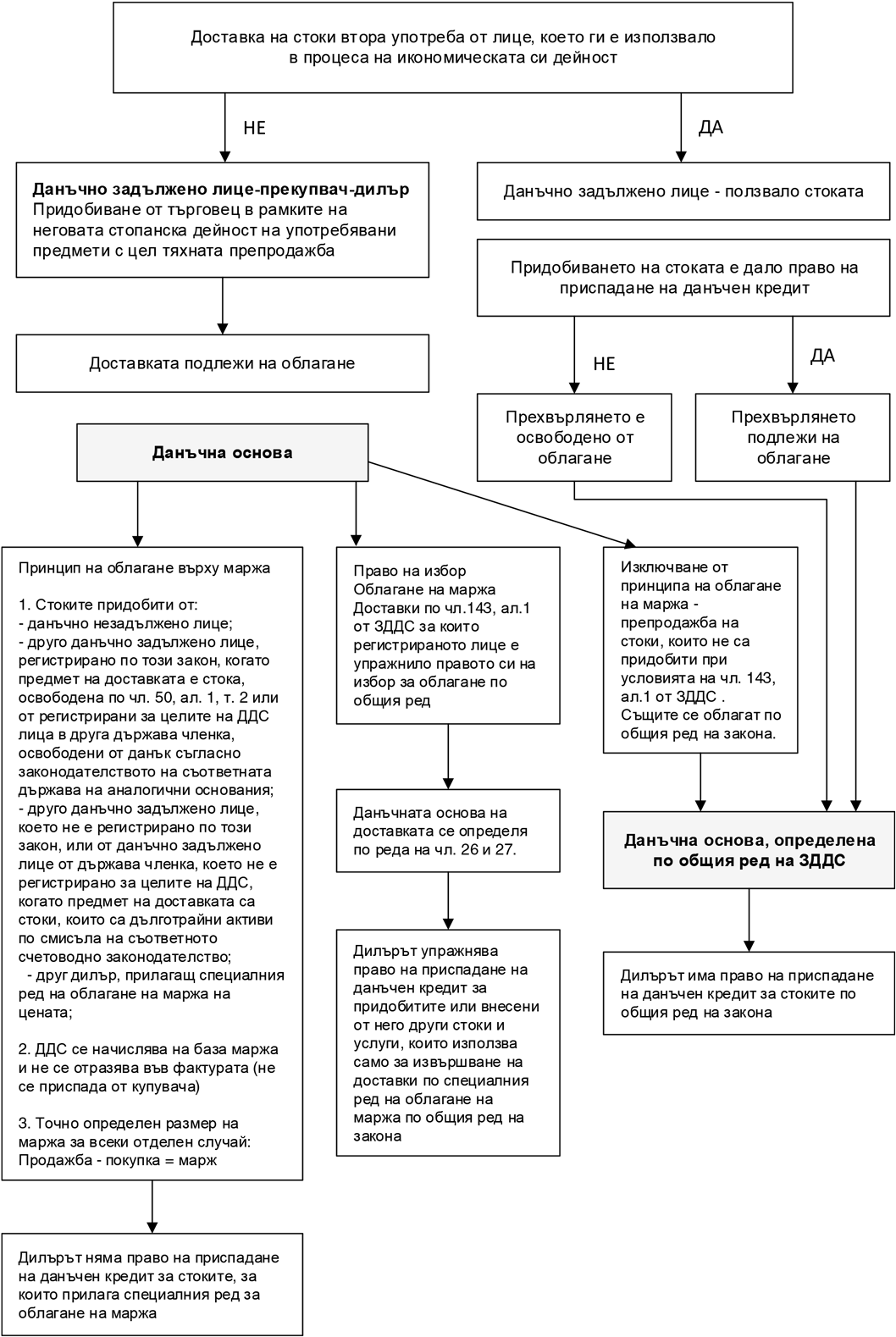

Фиш 10.1 - Стоки втора употреба, глава 17 ЗДДС и глава 16, раздел ІІ ППЗДДС

І. Специален ред на облагане на маржа на цената

|

Принципи (чл.143, ал.1 и 2 от ЗДДС) |

Редът на облагане на маржа на цената се прилага за доставките, извършени от дилър на стоки втора употреба, произведения на изкуството, предмети за колекции или антикварни предмети, доставени му на територията на страната или от територията на друга държава членка от: 1. данъчно незадължено лице; 2. друго данъчно задължено лице, регистрирано по този закон, когато предмет на доставката е стока, освободена по чл.50, ал.1 или от регистрирани за целите на ДДС лица в друга държава членка, освободени от данък съгласно законодателството на съответната държава на аналогични основания; 3. друго данъчно задължено лице, което не е регистрирано по този закон, или от данъчно задължено лице от държава членка, което не е регистрирано за целите на ДДС, когато предмет на доставката са стоки, които са дълготрайни активи по смисъла на съответното счетоводно законодателство; 4. друг дилър, прилагащ специалния ред на облагане на маржа на цената. Редът на облагане на маржа не се прилага при вътреобщностна доставка на нови превозни средства. |

|

Стоки втора употреба |

Употребявани движими вещи, годни за по-нататъшна употреба в същия вид или след ремонт, които могат да се използват по предназначението, за което са създадени (§ 1, т.19 от ДР на ЗДДС, изм. ДВ, бр. 99 от 2011, в сила от 01.01.2012 г.). |

|

Дилър |

Данъчно задължено лице, което в процеса на икономическата си дейност закупува, придобива или внася стоки втора употреба, произведения на изкуството, предмети за колекции и антикварни предмети, с цел да ги продаде, независимо от това, дали лицето действа като комисионер по смисъла на Търговския закон (§ 1, т.23 от ДР на ЗДДС). |

|

Определяне на маржа на цената и дължимия ДДС |

За определелянето на маржа дилърите използват системата за обособен марж на цената. На облагане подлежат отделените маржове при всяка продажба (доставка по доставка), а не сумарният марж за данъчния период. Прилагането на тази система се изразява в изчисляване на маржа отделно - доставка по доставка, което изисиква познаването на покупната цена на всяка стока. Маржът се изразява с разликата между продажната цена с ДДС (общата сума, която дилирът е получил или ще получи от клиента или от трето лице за доставката, включително субсидиите и финансиранията, пряко свързани с тази доставка, данъците и таксите, както и съпътстващите разходи за амбалаж, транспорт, комисионни и застраховки, начислени от доставчика на получателя, но без предоставените търговски отстъпки) и покупната цена (сумата, която е платена или ще бъде платена за получените стоки, включително данъка по този закон, а когато стоката е внесена-от данъчната основа при внос, включително данъка по този закон). Данъчната основа в този случай е маржът на цената, който представлява изчислената по гроеописания начин разлика, намалена с размера на дължимия данък. Дължимият ДДС за доставката се определя по следната формула:

където:

Данъчната основа на доставката се определя по реда на чл.26 и 27. |

|

Място на изпълнение на доставката |

Мястото, където се намира седалището или постоянният обкет на дилъра, от който се извършват тези доставки (чл.144, ал.1 от ЗДДС). |

|

Данъчно събитие и изискуемост на данъка |

Данъчното събитие възниква съгласно общите правила на закона (Виж глава ІV от Наръчника), а данъкът става изискуем на последния ден от данъчния период, през който е възникнало данъчното събитие за доставката. |

|

Документиране на доставките |

(Изм. – ДВ, бр. 20 от 2013 г., в сила от 28.02.2013 г.) Дилърите документират извършените от тях доставки по специален ред на облагане на маржа с издаването на фактури и известия към фактури, в които се вписва: режим на облагане на маржа - стоки втора употреба, или режим на облагане на маржа - произведения на изкуството, или режим на облагане на маржа - предмети за колекции и антикварни предмети. Във фактурите и известията към тях не се посочва данъчна основа и данък. |

|

Начисляване на данъка |

За извършените доставки, данъкът се начислява в края на всеки данъчен период чрез съставянето на протокол. Протоколът следва да включва следната информация:

Протоколите се описват в дневника за продажбите за данъчния период, като за тях да се попълва информацията в колони 9 - 25 на приложение № 10 от ППЗДДС (дневник за продажби) – чл.90, ал.1 – 4 от ППЗДДС. |

|

Данъчен кредит |

Дилърът няма право на приспадане на данъчен кредит за получени или внесени от него стоки, за които прилага специалния ред за облагане на маржа. За получените други стоки и услуги, които дилърът използва само за доставки по специалния ред на облагане на маржа на цената, е налице правото на приспадане на данъчен кредит, което възниква и се упражнява по общия ред на закона. За доставките на електроенергия, топлоенергия, вода, телефон, наем, офис консумативи и др. подобони, в случаите, когато дилърът извършва както доставки, облагаеми по маржа, така и доставски, облагаеми по общия ред, е налице право на частичен данъчен кредит по реда на чл.73 от ЗДДС, което се упражнява по общия ред на закона. Тъй като дилърът при последваща продажба на стоки, втора употреба - внесени от него не прилага специалния ред на облагане на маржа същият има право на данъчен кредит за внесените стоки втора употреба по общия ред на закона. (чл.147, ал.6 от ЗДДС, нова - ДВ, бр. 99 от 2011 г., в сила от 01.01.2012 г.) Дилърът има право на данъчен кредит за внесените произведения на изкуството, предмети за колекции или антикварни предмети, или произведения на изкуството, доставени му от техния автор или от наследниците му, по общите правила на закона, при условие че не е упражнил правото на избор по чл.143, ал.3 от закона (чл.147, ал.7 от ЗДДС, нова - ДВ, бр. 99 от 2011 г., в сила от 01.01.2012 г.). В тези случаи правото на данъчен кредит възниква и се упражнява в данъчния период, през който данъкът за последващата доставка на стоките е станал изискуем (чл.151, ал.4 от ЗДДС, изм. - ДВ, бр. 99 от 2011 г., в сила от 01.01.2012 г.). |

|

Дерегистрация |

Дерегистрацията се извършва по общия ред на ЗДДС. При прекратяване на регистрацията дилърът дължи данък върху добавената стойност за наличните стоки, подлежащи на облагане по специалната схема на маржа. Размерът на данъка се определя на базата на средния марж, реализиран от дилъра за последните 12 месеца преди датата на дерегистрацията по следните формули:

където:

където:

За останалите налични активи, които не представляват стоки втора употреба се дължи данък по общия ред на закона при дерегистрация. |

ІІ. Право на избор

На дилърите е дадена възможност да прилагат общия ред за облагане по закона на доставката на стоки втора употреба. Правото се упражнява от лицето за всяка отделна доставка.

Считано от 1 януари 2010 г. за придобитите от внос и ВОП стоки втора употреба не следва да се прилага схемата на маржа, следователно стоки, придобити при условията на ВОП (които са налични към 31 декември 2009 г.) следва да се обложат по общия ред на закона при последващата им доставка.

|

Условия за валидност на избора |

Не се предвижда специален ред за уведомяване на приходната администрация. Когато за определена доставка се прилага общия ред за облагане във фактурата не се записва текст „чл.143 от ЗДДС”. |

|

Данъчна основа |

Данъчната основа на доставката се определя по реда на чл.26 и 27. |

|

Данъчна ставка |

Данъчната ставка е в размер на 20 на сто. |

|

Документиране на доставката |

Документирането на доставката се извършва по общия ред на закона |

|

Данъчен кредит |

За получените други стоки и услуги, които дилърът използва само за доставки по специалния ред на облагане на маржа на цената, е налице правото на приспадане на данъчен кредит, което възниква и се упражнява по общия ред на закона. За доставките на електроенергия, топлоенергия, вода, телефон, наем, офис консумативи и др. подобони, в случаите, когато дилърът извършва както доставки, облагаеми по маржа, така и доставски, облагаеми по общия ред, е налице право на частичен данъчен кредит по реда на чл.73 от ЗДДС, което се упражнява по общия ред на закона.

На основание § 51, ал.2 от ПЗР на ППЗДДС за начисления данък към 31 декември 2009 г., включително, правото на приспадане на данъчен кредит възниква и се упражнява по реда на чл.151, ал.4 от закона, т.е. в данъчния период когато стане изискуем данъка за последващата им доставка. На основание § 22 от ПЗР на ЗИД на ЗДДС (в сила от 01.01.2012 г.) за начисления данък по внос към 31 декември 2009 г. на стоки втора употреба, налични към 31 декември 2011 г., които не са обхванати от специалния ред за облагане на маржа, правото на приспадане на данъчен кредит, което не е упражнено към датата на влизане в сила на този закон, може да се упражни в някои от дванадесетте данъчни периода от влизането му в сила. |

Лица, които в процеса на икономическата си дейност са закупили, придобили или внесли, но не с цел препродажба стоки втора употреба не следва да прилагат специалния ред за облагане на маржа на цената при последваща доставка извършвана с тези стоки. Специалният ред на облагане на маржа се прилага само от лица, действащи в качеството им на “дилър”.

Дилърите имат право да прилагат разпоредбите на Глава 17 от ЗДДС и по отношение на:

- произведения на изкуството, предмети за колекции или антикварни предмети, които са внесли;

- произведения на изкуството доставени от техните автори или от наследниците им.

Това право се упражнява чрез подаване на уведомление пред съответната ТД на НАП.

( чл.143, ал.3-7 от ЗДДС)

Продажба на стоки втора употреба

- Стоки втора употреба

- Сходен режим за произведения на изкуството, предмети от колекции, антикварни предмети

(чл.143; чл.144; чл.145; чл.146; чл.147; чл.148; чл.149; чл.150; чл.151 от ЗДДС / чл.90 от ППЗДДС)