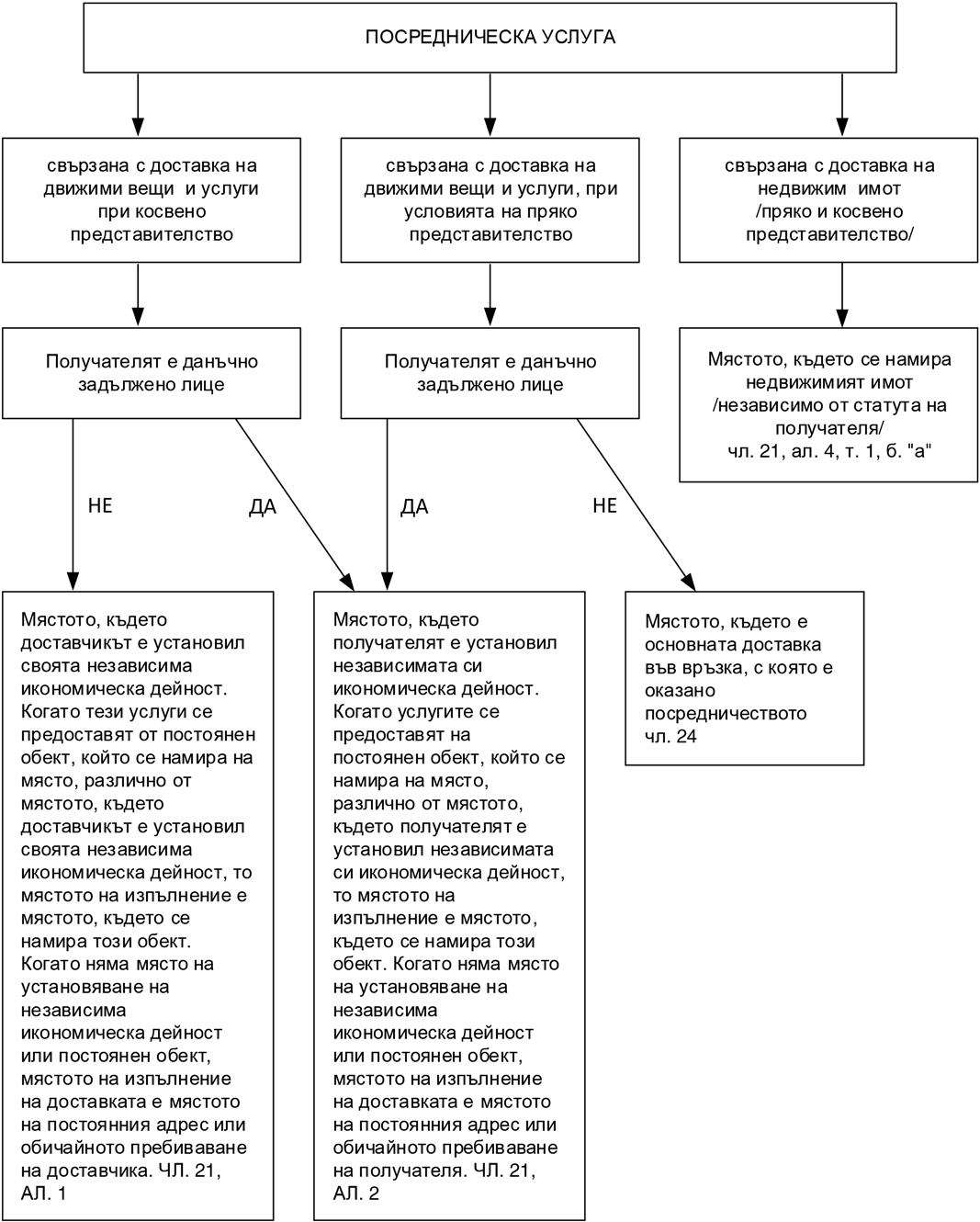

Фиш 8.3.8 - Място на изпълнение на посреднически услуги

Този фиш разглежда мястото на изпълнение на посреднически услуги, различни от такива, свързани с нематериални/интелектуални услуги, посочени в чл.21, ал.5 от ЗДДС (виж фиш 8.3.7) и с доставките, посочени в глава трета на ЗДДС (виж фиш 6.3).

Примери на посредническа услуга, свързана с доставка на движими вещи и услуги при условията на пряко представителство, когато получателят е данъчно незадължено лице

1. Лице А, установено и регистрирано за целите на ДДС в държава членка Х, извършва посреднически услуги във връзка с доставка на стока – ново превозно средство от името и за сметка на Б – данъчно незадължено лице с постоянен адрес на територията на страната. Извършва следните дейности: уточнява параметри на сделката и сключва сделката от името и за сметка на Б. Възнаграждението, което получава за това, се определя като процент от стойността на стоката.

- Ако услугата е оказана във връзка със сделка, осъществена при условията на вътреобщностна доставка, мястото на изпълнение на тази вътреобщностна доставка следва да се определи по реда на чл.17, ал.2 от ЗДДС. В случай че, местонахождението на стоката към момента, в който започва превозът и към получателя, е на територията на страната, мястото на изпълнение на доставката на стоката /вътреобщностната доставка/ е на територията на страната. Мястото на изпълнение на посредническата услуга, по силата на чл.24 от ЗДДС, също би било на територията на страната.

- Ако услугата е оказана във връзка със сделка, осъществена при условията на доставка с място на изпълнение на територията на страната /стоката не се изпраща или превозва – чл.17, ал.1 от ЗДДС, мястото на изпълнение на посредническата услуга, по силата на чл.24 от ЗДДС, също би било на територията на страната.

- Ако стоката е била складирана в държавата членка Х и се доставя без да се изпраща или превозва, мястото на изпълнение на доставката, във връзка с която е оказано посредничеството, ще бъде на територията на държавата членка Х, съгласно чл.24 от ЗДДС.

2. Лице А, установено и регистрирано за целите на ДДС в държава членка Х, извършва посреднически услуги във връзка с вътреобщностно придобиване на стоки от името и за сметка на Б – данъчно незадължено лице с постоянен адрес на територията на страната. Т.е. А посредничи на Б за покупката на стоки, които ще се транспортират от територията на друга държава членка до територията на страната.

Мястото на изпълнение на доставката на посредническата услуга е мястото на изпълнение на вътреобщностното придобиване, определено по реда на чл.62 от ЗДДС. Ако стоките са транспортирани до територията на страната – мястото на изпълнение на ВОП е на територията на страната, мястото на изпълнение на посредническата услуга е на територията на страната – чл.24 от ЗДДС.

3. Лице А, установено и регистрирано за целите на ДДС в държава членка Х, извършва посреднически услуги във връзка с доставка на услуга – осигуряване на транспорт /самолетен билет за дестинация между два града в държавата членка Х/ от името и за сметка на Б – данъчно незадължено лице с постоянен адрес на територията на страната. Мястото на изпълнение на доставката на посредническата услуга е мястото на изпълнение услугата, във връзка с която е оказано посредничеството – на територията на държавата членка Х /аналогично на чл.21, ал.4, т.2 от ЗДДС/.

(чл.21; чл.24 от ЗДДС)