Фиш 8.3.7 - Доставки на нематериални и интелектуални услуги (чл.21, ал.5, 6 и 7 от ЗДДС)

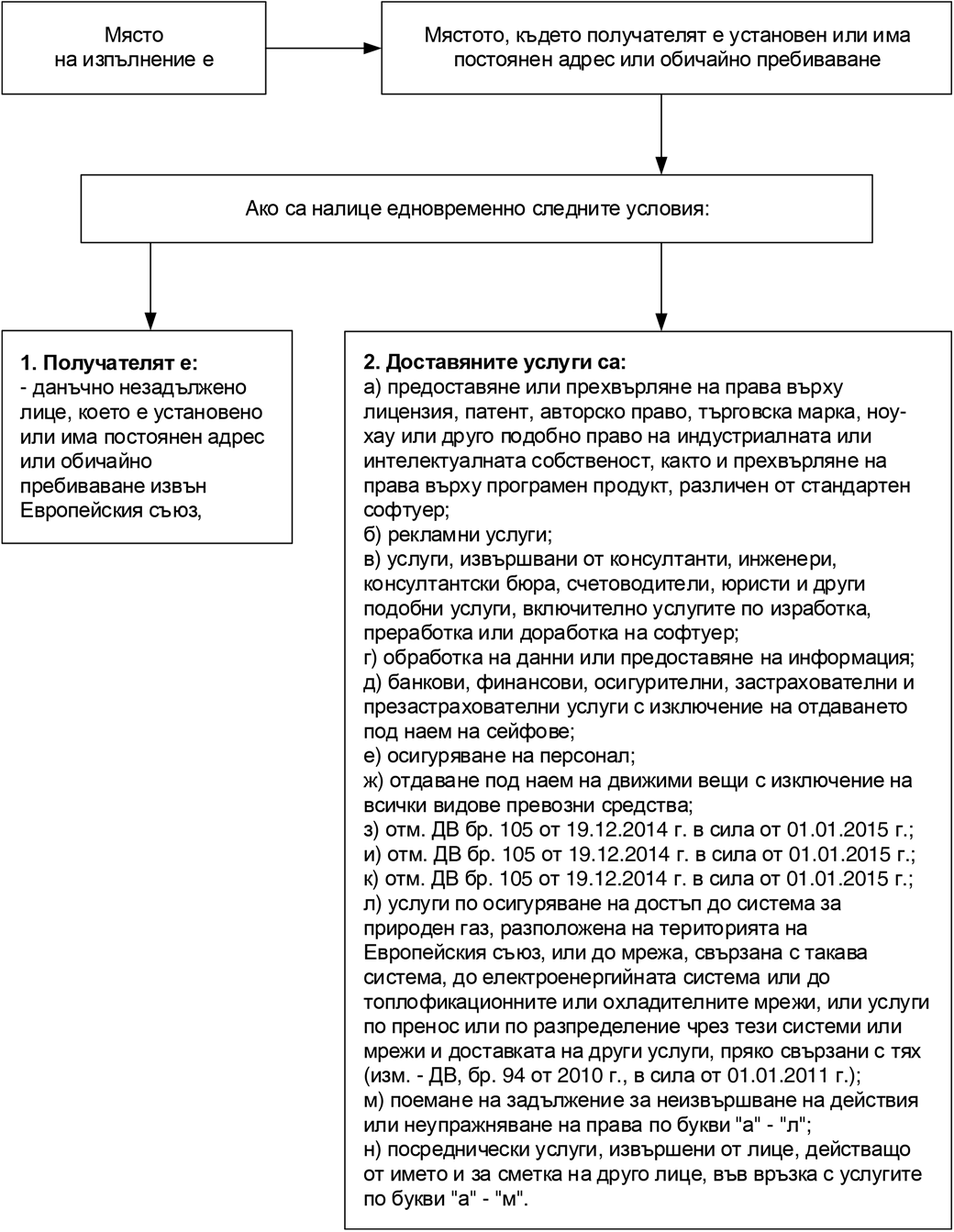

1. Услуги по чл. 21, ал.5 от ЗДДС (в сила от 01.01.2010 г., ДВ бр. 95 от 01.12.2009 г., изм. ДВ бр. 105 от 19.12.2014 г., в сила от 01.01.2015 г.)

Следва да се има предвид, че разпоредбата на чл.21, ал.5 от ЗДДС има характер на специална норма относно нормата на чл.24 от ЗДДС и в случай, че фактическата обстановка по даден казус попада в приложението и на двете норми, прилага се разпоредбата на чл.21, ал.5 от ЗДДС. Например: Данъчно задължено лице А /посредник/, установено на територията на страната, по силата на договор за поръчка с данъчно незадълженото лице Б /възложител, получател на услугата/, установено извън територията на Общността – например Турция, сключва от името и за сметка на Б договор за рекламна услуга, с данъчно задълженото лице С /доставчик на рекламната услуга/, установено на територията на страната. Съгласно този договор С ще излъчи на територията на страната рекламен клип, с който да рекламира яхтата на Б, която Б предлага за продажба. За определяне на мястото на изпълнение на доставката на посредническата услуга приложение намира чл.21, ал.5 от ЗДДС и в конкретния случай мястото на изпълнение на доставката е Турция. Чл.24 от закона в случая не намира приложение, тъй като получателят е лице, установено извън Общността, и по силата на този признак доставката попада в обхвата на приложение на специалната норма на чл.21, ал.5 от ЗДДС.

Използвани понятия, във връзка с отделните услуги по чл.21, ал.5 от ЗДДС:

При разглеждане на различните видове услуги следва да имат предвид посоченото по-долу.

Патент: Документ, издаден от патентното ведомство, с който се удостоверява наличието на патентноспособно изобретение или полезен модел, авторството, приоритета и изключителното право на патентопритежателя върху изобретението или полезния модел. Издава се по искане на автора или неговия правоприемник по ред, предвиден в закона. Срокът на действието му е двадесет години, считано от датата на заявлението. Патентът прекратява действието си при изтичане на срока, за който е издаден, при отказ на патентопритежателя, неплащане дължимата към патентното ведомство годишна такса. Той може да бъде обявен за недействителен: когато се установи, че изобретението е непатентоспособно; не е разкрита ясно и пълно същността на изобретението; установено е със съдебно решение, че патентопритежателят не е имал право на патент; предметът на патента излиза извън съдържанието на заявката или е издаден по разделна заявка извън съдържанието на по-ранна заявка.

Авторско право: Съвкупност от лични и имуществени правомощия на автора по повод създаденото от него произведение. Личните правомощия са: правото на авторство; правото на авторско име; право на публикуване; право на възпроизвеждане и разпространение; право на неизменяемост. Имуществени правомощия са: правото на използване и правото на възнаграждение. Правото на авторство и правото на авторско име са вечни. Останалите правомощия се упражняват, докато автора е жив и петдесет години след неговата смърт. Срочните авторски права са наследими. Наследяването става по закон или завещание. Наследниците, упражняващи авторските правомощия, имат право на защита на авторството и авторското име на наследодателя.

Търговска марка: Знакът, с който търговецът означава стоките, които произвежда или продава, за отличаване от стоките на другите търговци. Търговската марка може да бъде словна, образна, графична, пространствена (релефна), звукова или комбинирана. Търговската марка трябва да се отличава от регистрираните преди това марки. От деня на получаване на молба за регистрация на търговската марка в патентното ведомство на лицето се признава право на изключително ползване на марката в продължение на десет години. Срокът може да се продължи, като се направи ново искане. Изключителното право на ползване на марката може да се прехвърля. Притежателят на търговската марка може да изисква от трети лица да не ползват същата, като при неправомерно използване третите лица дължат обезщетение за претърпените вреди. Правото на защита на марката се прекратява: с изтичане на срока; при прекратяване на търговската дейност на търговеца; при отказ от притежателя на търговската марка. Регистрацията на марката се заличава по искане на заинтересованото лице или служебно от патентното ведомство, когато се установи, че регистрацията е незаконосъобразна, не е използвана или не е предложена чрез печата за използване в продължение на пет години.

Стандартен софтуер е програмен продукт, записан на технически носител, който е предназначен за масова употреба и не отчита спецификите в дейността на конкретния потребител (§ 1, т.25 от ДР на ЗДДС).

Доставката на услуга по изработка и/или доработката на софтуер се приравнява на услуга по преработка на софтуер (§ 1а от ДР на ППЗДДС).

2. Доставка на далекосъобщителни услуги, на услуги за радио- и телевизионно излъчване и на услуги, извършвани по електронен път, по които получател е данъчно незадължено лице ( ЧЛ. 21, ал.6 ОТ ЗДДС, ДВ бр. 95 от 01.12.2009 г., изм. ДВ бр. 105 от 19.12.2014 г. в сила от 01.01.2015 г.)

Мястото на изпълнение при доставка на далекосъобщителни услуги, на услуги за радио- и телевизионно излъчване и на услуги, извършвани по електронен път, по които получател е данъчно незадължено лице, е мястото, където това лице е установено, има постоянен адрес или обичайно пребиваване.

Разпоредбата на чл.21, ал.7 от ЗДДС е отменена с ДВ бр. 105 от 19.12.2014 г., в сила от 01.01.2015 г.

Считано от 01.01.2019 г. са в сила изменения в чл.21 от ЗДДС във връзка с въвеждане на разпоредбите на Директива (ЕС) 2017/2455 на Съвета от 5 декември 2017 година за изменение на Директива 2006/112/ЕО и Директива 2009/132/ЕО по отношение на някои задължения, свързани с данъка върху добавената стойност, приложими при доставките на услуги и дистанционните продажби на стоки. Създадени са нови ал.8, 9, 10 и 11 в чл.21 в ЗДДС (ДВ, бр. 98 от 2018 г., в сила от 01.01.2019 г.).

Мястото на изпълнение при доставка на далекосъобщителни услуги, на услуги за радио- и телевизионно излъчване и на услуги, извършвани по електронен път, по които получател е данъчно незадължено лице, не се определя по реда на чл.21, ал.6 от ЗДДС, когато едновременно са налице следните условия:

1. доставчикът е установен, има постоянен адрес или обичайно пребиваване само на територията на една държава членка;

2. услугите се предоставят на данъчно незадължени лица, които са установени, имат постоянен адрес или обичайно пребиваване в държави членки, различни от държавата членка по т.1;

3. общата стойност без ДДС на доставките по т.2 не надвишава през текущата календарна година и не е надвишавала през предходната календарна година 10 000 евро или равностойността им в националната валута на държавата членка, в която е установен, има постоянен адрес или обичайно пребиваване доставчикът по т.1; равностойността в национална валута се определя по обменния курс, публикуван от Европейската централна банка към 5 декември 2017 г. (чл.21, ал.8 от ЗДДС, нова – ДВ, бр. 98 от 2018 г., в сила от 01.01.2019 г.).

За целите на чл.21, ал.8, т.3 от ЗДДС при изчисляване на общата стойност без ДДС на доставките по чл.21, ал.6 от закона за първа „текуща календарна година“ се счита 2019 г. (§ 29 от ПЗР на ПИДППЗДДС, обн. – ДВ, бр. 3 от 2019 г., в сила от 08.01.2019 г.).

ВАЖНО:

Мястото на изпълнение на доставката, с която се надхвърли посоченият праг по ал.8, т.3 на чл.21 през съответната календарна година, се определя по ал.6 – мястото е там, където получателят – данъчно незадължено лице е установено, има постоянен адрес или обичайно пребиваване (чл.21, ал.9 от ЗДДС, нова – ДВ, бр. 98 от 2018 г., в сила от 01.01.2019 г.).

С разпоредбата на чл.21, ал.10 е създадена възможност за избор. Данъчно задълженото лице може да определя мястото на изпълнение по ал.6 на чл.21 от ЗДДС, независимо от едновременното изпълнение на условията на ал.8.

Правото на избор по ал.10 от доставчик, който е установен, има постоянен адрес или обичайно пребиваване само на територията на страната, се упражнява по чл.156, ал.14 от ЗДДС или по правилата за регистрация за целите на данъка върху добавената стойност на съответната държава членка, където получателят е установен, има постоянен адрес или обичайно пребиваване (чл.21, ал.11 от ЗДДС, нова – ДВ, бл. 98 от 2018 г., в сила от 01.01.2019 г.).

Правото на избор по чл.21, ал.11 от закона за регистрация за целите на данъка върху добавената стойност по правилата на съответните държави членки, където получателите са установени, имат постоянен адрес или обичайно пребивават, се счита, че е упражнено от доставчика при издаване на първия му идентификационен номер по ДДС от друга държава членка след уведомяване на компетентната териториална дирекция на Националната агенция за приходите по електронен път чрез използване на квалифициран електронен подпис в срока по чл.97в от закона (ал. 3 на чл.5 от ППЗДДС, нова – ДВ, бр. 3 от 2019 г., в сила от 08.01.2019 г.).

При направен такъв избор мястото на изпълнение на доставката се определя по ал.6 на чл.21 до изтичането на две календарни години, считано от началото на календарната година, следваща годината на избора (чл.21, ал.10 от ЗДДС, нова – ДВ, бр. 98 от 2018 г., в сила от 01.01.2019 г.).

Виж Фиш 10.10

Използвани понятия, във връзка с отделните услуги по чл.21, ал.6 от ЗДДС:

„Далекосъобщителни услуги“ са услугите, отнасящи се до преноса, излъчването или приемането на сигнали, думи, образи и звуци или информация от всякакво естество по кабелни, радио-, оптични или други електромагнитни системи, включително свързаното с тях прехвърляне или отстъпване на правото да се използва капацитетът за такова пренасяне, излъчване, предаване или приемане, с включването на предоставянето на достъп до глобални информационни мрежи и услугите, изброени в чл.6а от Регламент за изпълнение (ЕС) № 1042/2013 на Съвета от 7 октомври 2013 г. за изменение на Регламент за изпълнение (ЕС) № 282/2011 по отношение на мястото на доставка на услуги (ОВ, L 284/1 от 26 октомври 2013 г.), (§ 1, т.13 от ДР на ЗДДС, изм. – ДВ, бр. 41 от 2007 г., бр. 105 от 2014 г., бр. 97 от 2016 г., в сила от 01.01.2017 г.).

Член 6а от Регламент за изпълнение (ЕС) № 1042/2013 на Съвета от 7 октомври 2013 г. за изменение на Регламент за изпълнение (ЕС) № 282/2011 по отношение на мястото на доставка на услуги:

- Далекосъобщителните услуги по смисъла на член 24, параграф 2 от Директива 2006/112/ЕО обхващат по-специално следното:

а) фиксирани и мобилни телефонни услуги за предаване и комутация на глас, данни и видеоизображения, включително телефонни услуги с визуализиращ компонент (услуги за видеотелефония);

б) телефонни услуги, предоставяни през интернет, включително интернет телефония (VoIP);

в) гласова поща, изчакване на повикване, пренасочване на повикването, идентификация на лицето, осъществяващо повикването, тристранна връзка и други услуги по управление на повикванията;

г) пейджинг услуги;

д) аудиотекст услуги;

е) факсимилни, телеграфни и телексни услуги;

ж) достъп до интернет, включващ световната мрежа;

з) частни мрежови връзки, предоставящи далекосъобщителни връзки, предназначени за изключително ползване от страна на клиента.

- Далекосъобщителните услуги по смисъла на член 24, параграф 2 от Директива 2006/112/ЕО не обхващат следното:

а) услуги, извършвани по електронен път;

б) услуги по радио- и телевизионно излъчване.

„Услуги, извършени по електронен път“ са услугите, предвидени в Приложение II на Директива 2006/112/ЕО на Съвета от 28 ноември 2006 г. относно общата система на данъка върху добавената стойност и чл.7 на Регламент за изпълнение (ЕС) № 282/2011 на Съвета от 15 март 2011 г. за установяване на мерки за прилагане на Директива 2006/112/ЕО относно общата система за данъка върху добавената стойност (ОВ, L 77/1 от 23 март 2011 г.), както и в Регламент за изпълнение (ЕС) № 1042/2013 на Съвета от 7 октомври 2013 г. за изменение на Регламент за изпълнение (ЕС) № 282/2011 по отношение на мястото на доставки на услуги.

Когато доставчикът на услуга и негов клиент кореспондират по електронна поща, това само по себе си не означава, че извършваната услуга е извършвана по електронен път (§ 1, т.14 от ДР на ЗДДС, изм.- ДВ, бр. 105 от 2014 г.).

„Услуги за радио- и телевизионно излъчване“ са услугите, изброени в член 6б от Регламент за изпълнение (ЕС) № 1042/2013 на Съвета от 7 октомври 2013 г. за изменение на Регламент за изпълнение (ЕС) № 282/2011 по отношение на мястото на доставка на услуги, (§ 1, т.14а от ДР на ЗДДС, нова – ДВ, бр. 105 от 2014 г., изм., бр. 97 от 2016 г., в сила от 01.01.2017 г.).

Член 6б от Регламент за изпълнение (ЕС) № 1042/2013 на Съвета от 7 октомври 2013 г. за изменение на Регламент за изпълнение (ЕС) № 282/2011 по отношение на мястото на доставка на услуги:

- Услугите за радио- и телевизионно излъчване включват услуги, състоящи се от аудио- и аудиовизуално съдържание, като например радио или телевизионни предавания, които се предоставят на населението чрез съобщителни мрежи от доставчик на медийни услуги и под неговата редакционна отговорност за едновременно слушане или гледане въз основа на програмна схема.

- Параграф 1 обхваща по-специално следните случаи:

а) радио- или телевизионни предавания, които се предават или препредават чрез радио- или телевизионна мрежа;

б) радио- или телевизионни предавания, разпространявани чрез интернет или подобна електронна мрежа (IP streaming), ако се разпространяват едновременно с тяхното предаване или препредаване чрез радио- или телевизионна мрежа.

- Параграф 1 не включва следното:

а) далекосъобщителни услуги;

б) услуги, извършвани по електронен път;

в) предоставяне на информация относно конкретни предавания при поискване;

г) прехвърляне на права за радио- и телевизионно излъчване или за предаване;

д) лизинг на техническо оборудване или съоръжения, използвани за получаване на радиосигнал;

е) радио- и телевизионни предавания, разпространявани чрез интернет или подобна електронна мрежа (IP streaming), освен в случаите, когато те се излъчват едновременно с тяхното предаване чрез радио- и телевизионна мрежа.

(чл.21 от ЗДДС)