Фиш 8.3.2 - Вътреобщностни придобивания

ВОП най-общо може да бъде приравнено на досегашния режим “внос” от държави членки на Европейския съюз. То представлява огледалната страна на вътреобщностната доставка и регламентира данъчното и третиране в държавата на получателя или държавата на получаване на стоките.

1. Видове ВОП – чл.13 от ЗДДС

- ВОП на стоки, различни от нови превозни средства и акцизни стоки

- ВОП на ново превозно средство

- ВОП на акцизни стоки

- ВОП на стоки, транспортирани от територията на друга държава членка до територията на страната за целите на икономическата дейност на регистрирано по ЗДДС лице

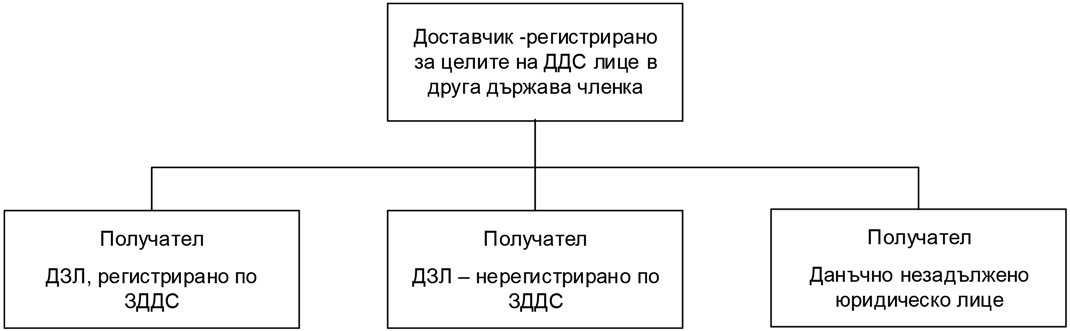

2. ВОП в България на стоки, различни от нови превозни средства и акцизни стоки (чл.13, ал.1 от ЗДДС) – при наличие едновременно на следните условия:

2.1. Условия – кумулативно дадени

- получателят придобива право на собственост върху стоката или фактически получава стоката в случаите по чл. 6, ал.2;

- стоката се изпраща или транспортира от територията на друга държава членка до територията на страната;

- доставчикът е данъчно задължено лице, регистрирано за целите на ДДС лице в друга държава членка;

- придобиващ по ВОП може да бъде: данъчно задължено лице или данъчно незадължено юридическо лице

Промени в ЗДДС, ДВ бр. 106, в сила от 01. 01. 2009 г (чл. 13 )

- Считано от 01.1.2009, съгласно чл. 13, ал.3 от ЗДДС ВОП е и получаването на стоки на територията на страната от ДЗЛ, които ще се използват за целите на неговата икономическа дейност, когато стоките са изпратени или транспортирани от или за негова сметка от територията на друга държава членка, в която лицето е регистрирано за целите на ДДС и където стоките са произведени, извлечени, обработени, закупени, придобити или внесени от него в рамките на неговата икономическа дейност;

- В случай че лицето-придобиващ не е регистрирано по ЗДДС, данъчната основа на придобиванията по чл. 13, ал.3 формират облагаем оборот за регистрация при ВОП по чл. 99 от ЗДДС;

- Не е налице ВОП в случаите, изброени в чл. 13, ал.4 от ЗДДС. Когато условията по ал.4, т.8 - 10 отпаднат, смята се, че към този момент е извършено възмездно вътреобщностно придобиване. (чл. 13, ал.5 от ЗДДС, изм. - ДВ, бр. 113 от 2007 г., в сила от 01.01.2008 г.);

- Считано от 01.1.2009 г., съгласно чл. 13, ал.6 от ЗДДС налице е ВОП и получаването на стоки на територията на страната от ДЗЛ, което не е регистрирано за целите на ДДС в държавата членка на вноса на стоките, откъдето започва изпращането или транспортирането им, ако стоките са внесени в държавата членка на вноса от или за сметка на лицето.

2.2. ВОП – обект на облагане

Обект на облагане с ДДС е всяко възмездно вътреобщностно придобиване :

- С място на изпълнение на територията на страната;

- Извършено от регистрирано по този закон лице или от лице, за което е възникнало задължение за регистрация;

(чл. 2, т.2 от ЗДДС)

За да е налице задължение за начисляване на ДДС за ВОП, придобиващият следва да бъде:

- регистрирано по ЗДДС лице;

- ДЗЛ или данъчно незадължено ЮЛ, което не е регистрирано на друго основание по ЗДДС и което за календарната година е осъществило ВОП, данъчната основа на които надвишава 20 000 лв. Подлежи на облагане и доставката, с която се осъществява превишението на този праг (чл.99 от ЗДДС);

- ДЗЛ или Данъчно незадължено ЮЛ, което не е регистрирано на друго основание по ЗДДС, което въпреки, че не е превишило регистрационния праг за ВОП, се е регистрирало за ВОП по избор – чл.100, ал.2 от ЗДДС.

2.3. Изключения

Случаите, когато не е налице ВОП, въпреки, че са налице общите условия за този вид придобивания, са посочени в чл.13, ал.4 от ЗДДС.

Не е вътреобщностно придобиване:

- придобиването на стоки, за които доставчикът прилага специален ред на облагане за стоки втора употреба, произведения на изкуството, предмети за колекции и антикварни предмети, определен в законодателството на съответната държава членка;

- придобиването на стоки, които се монтират или инсталират от или за сметка на доставчика;

- придобиването на стоки по чл.18;

- придобиването на стоки по чл.31, т.1, 2 и 7 и чл.34;

- придобиването на газ чрез система за природен газ, разположена на територията на Европейския съюз, или чрез мрежа, свързана с такава система, придобиването на електрическа енергия или на топлинна или хладилна енергия чрез топлофикационни или охладителни мрежи;

- придобиването на стоки от регистрирано по закона лице - придобиващ в тристранна операция, от посредник в тристранна операция;

- придобиването на стоки, изпратени или транспортирани от територията на друга държава членка с цел извършване на дистанционни продажби с място на изпълнение на територията на страната, когато продажбите се извършват под идентификационния номер на доставчика по чл.94, ал.2;

- (изм. - ДВ, бр. 94 от 2012 г., в сила от 01.01.2013 г.) получаването на стоки, изпратени или транспортирани от територията на друга държава членка до територията на страната с цел извършване на оценка или работа по тези стоки, която се осъществява на територията на страната, при условие че след извършване на оценката или работата стоките се връщат на изпращача на територията на другата държава членка;

- получаването на стоки, изпратени или транспортирани от територията на друга държава членка до територията на страната с цел същите стоки да бъдат използвани за извършване на услуги на територията на страната, при условие, че след извършване на услугите стоките се връщат на изпращача на територията на другата държава членка;

- получаването на стоки, изпратени или транспортирани от територията на друга държава членка до територията на страната, ако са налице едновременно следните условия:

а) вносът на същите стоки на територията на страната би попадал под разпоредбите за временен внос с пълно освобождаване от мита (чл.13, ал.4, т.10, буква „а“ от ЗДДС, изм. – ДВ, бр. 58 от 2016 г.);

б) стоките се връщат на изпращача на територията на друга държава членка не по-късно от 24 месеца от изпращането им.

Внимание: Когато условията по т.8 - 10 отпаднат, смята се, че към този момент е извършено възмездно вътреобщностно придобиване (чл.13, ал.5, ДВ бр. 113, в сила от 01.01.2008 г.).

2.4.Данъчно третиране

2.4.1. Характер на ВОП

- облагаемо – чл.2, т.2 от ЗДДС – всяко възмездно ВОП с място на изпълнение на територията на страната, или

- освободено - съгласно чл.65 от ЗДДС с място на изпълнение на територията на страната:

- чиято доставка на територията на страната е посочена в глава четвърта от ЗДДС;

- чийто внос би бил освободен от ДДС по реда на чл.58 от ЗДДС, с изключение на вноса на стоки по чл.58, ал.1, т.6 от същия закон;

- когато получатели са институции на Европейския съюз, Европейската общност за атомна енергия, Европейската централна банка, Европейската инвестиционна банка или от органите на Европейския съюз, към които се прилага Протоколът за привилегиите и имунитетите на Европейския съюз, при ограниченията и условията на този протокол и споразуменията за неговото прилагане или споразуменията за седалищата и при условие, че това не води до нарушаване на конкуренцията;

- когато получатели са дипломатически представителства, консулства, представителства на международни организации, както и членовете на персонала им – (чл.174, ал.1 от ЗДДС);

- осъществени от лице - посредник в тристранна операция, регистрирано за целите на ДДС в друга държава членка;

- когато получатели са въоръжени сили на държави-страни по Северноатлантическия договор при условията на чл.172, ал.2 от ЗДДС.

2.4.2. Място на изпълнение на воп (чл.62 от ЗДДС)

- на територията на страната, когато стоките пристигат и превозът им завършва на територията на страната (чл.62, ал.1 от ЗДДС);

- независимо от ал.1, мястото на изпълнение на вътреобщностното придобиване е на територията на страната, когато лицето, което придобива стоките, е регистрирано по закона и е осъществило придобиването им под идентификационен номер, издаден в страната (чл.62, ал.2 от ЗДДС);

Например: ако стоката е транспортирана от Гърция до Германия, но получател (придобиващ по ВОП) е лице, предоставило българския си идентификационeн номер по ЗДДС, мястото на изпълнение на ВОП ще е в България.

- алинея 2 на чл.62 от ЗДДС не се прилага, когато лицето разполага с доказателства, че вътреобщностното придобиване на стоките е обложено в държавата членка, където стоките са пристигнали или е завършил превозът им.

2.4.3. Данъчна основа (чл.64, ал.1, 2 и 4 от ЗДДС)

Определя се по реда на чл.26 от ЗДДС. Данъчната основа на ВОП по чл.13, ал.3 от ЗДДС е равна на данъчната основа, формирана за целите на ВОД в държавата членка, от която стоките се изпращат или транспортират. Не включва услугите по чл.21, ал.2 с място на изпълнение на територията на страната, за които получателят е длъжен да начисли данък на основание чл.82 от ЗДДС.

При доставка с непрекъснато изпълнение на стоки по чл.13 от ЗДДС с продължителност за период, по-дълъг от един календарен месец данъчната основа за всеки календарен месец се определя пропорционално на броя на дните, включени в съответния календарен месец, спрямо общия брой на дните на изпълнение на доставката, включително дните на месеца на прекратяване на доставките (чл.64, ал.5 от ЗДДС, нова - ДВ, бр. 101 от 2013 г., в сила от 01.01.2014 г.).

2.4.4. Данъчна ставка (чл.66, ал.1, т.3 от ЗДДС)

20 на сто за облагаемите ВОП

2.4.5. Данъчно събитие (чл.63, ал.1 и 6 от ЗДДС)

- възниква на датата, на която би възникнало при доставка на територията на страната при прехвърляне на собствеността, или

- на датата на получаване на стоката – в хипотезите на чл.6, ал.2, т.2, 3 и 4 от ЗДДС (прехвърляне на собственост под отлагателно условие или срок, лизинг, комисионен договор),

- или в края на всеки календарен месец, като за календарния месец на прекратяване на доставките данъчното събитие настъпва на датата на прекратяване на доставките при доставка с непрекъснато изпълнение на стоки по чл.13 от ЗДДС с продължителност за период, по-дълъг от един календарен месец (чл.63, ал.6 от ЗДДС, нова - ДВ, бр. 101 от 2013 г., в сила от 01.01.2014 г.).

2.4.6. Изискуемост на данъка (чл.63, ал.3, 4, 5 от ЗДДС)

Данъкът при ВОП става изискуем на 15-тия ден на месеца, следващ месеца, през който е възникнало данъчното събитие по ал.1 и 2 на чл.63 от закона (чл.63, ал.3 от ЗДДС).

Относно: изискуемост на данъка върху добавената стойност (ДДС) при вътреобщностно придобиване ( ВОП) в случаите на издадена фактура от доставчика преди датата на възникване на данъчното събитие - виж Указание на Изпълнителния директор на НАП изх. № 91-00-25/02.01.2009 г.

Независимо от чл.63, ал.3, данъкът става изискуем на датата на издаване на фактурата, а когато няма задължение за издаване на фактура - на датата на издаване на документа, удостоверяващ придобиването на ново превозно средство, когато са издадени преди 15-ия ден на месеца, следващ месеца, през който е настъпило данъчното събитие (чл.63, ал.4 от ЗДДС, изм. – ДВ, бр. 97 от 2016 г., в сила от 01.01.2017 г.).

Алинея 4 на чл.63 от закона не се прилага, когато фактурата или документът, удостоверяващ придобиването на ново превозно средство, са издадени във връзка с направено плащане преди датата на възникване на данъчното събитие (чл.63, ал.5 от ЗДДС, изм. – ДВ, бр. 97 от 2016 г., в сила от 01.01.2017 г.).

2.4.7. Лице платец на данъка

Данъкът при ВОП е изискуем от лицето, което извършва придобиването (чл.84 от ЗДДС), ако същото е регистрирано по ЗДДС лице, или по отношение на него е възникнало основание за регистрация.

2.4.8. Начисляване на данъка (чл.117, ал.1, т.1 от ЗДДС)

Начисляването на данъка се извършва с протокол, който се издава в 15-дневен срок от датата, на която данъкът е станал изискуем. Реквизитите на протокола са изброени в чл.117, ал.2 от ЗДДС. Протоколът се включва в дневника за продажби за периода, през който е издаден.

2.4.9. Регистрационен режим (чл.99 от ЗДДС)

- задължение за регистрация по ЗДДС на ДЗЛ и ДНЗЮЛ на основание извършени ВОП, надвишаващи 20 000 лв. за календарна година – (виж Фиш ІХ.5)

- лицата, регистрирани по ЗДДС за ВОП, за които възникне задължение на друго основание по ЗДДС, следва да се регистрират на съответното основание.

2.4.10. Данъчен кредит

- без право на данъчен кредит, ако лицето е регистрирано на основание на ВОП (чл.70, ал.4 ЗДДС)

- с право на данъчен кредит по общия ред на закона, ако е регистрирано по ЗДДС на друго основание. (чл.68, ал.1, т.4 от ЗДДС)

Правото се упражнява при условие, че лицето е начислило данъка с Протокол по чл.117 от ЗДДС, като го е посочило на отделен ред в дневника за покупки и е включило размера на данъка в СД за съответния период. Правото се упражнява в периода на възникването му или в един от следващите 12 данъчни периода (чл.72, ал.1 от ЗДДС, изм. – ДВ, бр. 95 от 2009 г.).

2.4.11. Корекции на начислен данък за воп (чл.62, ал.4 от ЗДДС)

Произтича от прилагането на чл.62, ал.2 от ЗДДС, според който мястото на изпълнение на ВОП е на територията на страната и в случаите, когато лицето, което придобива стоките е регистрирано по закона и е осъществило придобиването под идентификационния си номер по ЗДДС. Ако обаче придобиващият докаже, че ВОП на стоките е обложено в държавата членка, където стоките са пристигнали или е завършен превозът, то мястото на изпълнение няма да е територията на страната (чл.62, ал.3 от ЗДДС).

Ако ВОП вече е обложено по чл.62, ал.2 от ЗДДС (данъкът е начислен с протокол по чл.117, ал.2 от ЗДДС) и впоследствие се докаже, че това ВОП е обложено и в другата държава членка, то придобиващият ще направи корекция. Лицето коригира резултата от прилагането на чл.62, ал.2 от ЗДДС чрез анулиране на протокола по чл.117, ал.2 от ЗДДС, с който данъкът е начислен. Анулирането се извършва най-късно на последния ден от данъчния период, през който лицето се е снабдило с необходимите документи. За анулирането не се издава нов протокол.

За удостоверяване на обстоятелствата по чл.62, ал.3 от ЗДДС, придобиващият следва да разполага с документ, удостоверяващ, че ВОП е обложено в държавата членка, където са пристигнали стоките или е завършил превозът им. Този документ се издава от компетентната администрация на съответната държава членка. (чл.9, ал.1 от ППЗДДС)

3. ВОП на стоки, транспортирани от територията на друга държава членка за целите на икономическата дейност на регистрирано лице в страната (чл.13, ал.3 от ЗДДС)

За възмездно вътреобщностно придобиване, на основание чл.13, ал.3 от ЗДДС се смята и получаването на стоки на територията на страната, при условие, че:

- получател/придобиващ е данъчно задължено лице, и

- стоките ще се използват за целите на неговата икономическа дейност, и

- стоките са изпратени или транспортирани от или за негова сметка от територията на друга държава членка до територията на страната, и

- лицето е регистрирано за целите на ДДС в държавата членка, от която стоките са изпратени/транспортирани и където стоките са произведени, извлечени, обработени, закупени, придобити или внесени от него в рамките на неговата икономическа дейност.

Данъчно третиране – като по т.2.4., със следните изключения:

- данъчно събитие (чл.63, ал.2 от ЗДДС) - възниква на датата, на която приключва транспортът на стоките на територията на страната;

- изискуемост на данъка (чл.63, ал.3 от ЗДДС) - на 15-тия ден на месеца, следващ месеца, през който е приключил транспорта на територията на страната (възникнало данъчното събитие);

- данъчна основа (чл.64, ал.2 от ЗДДС) - равна е на данъчната основа, формирана за целите на ВОД в държавата членка, от която стоките се изпращат или транспортират – виж Фиш VІІІ-ІІІ-1.

4. ВОП на ново превозно средство

4.1. Обект на облагане

С ДДС се облага всяко възмездно вътреобщностно придобиване на нови превозни средства с място на изпълнение на територията на страната (чл.2, т.3 от ЗДДС)

4.2. Условия – кумулативно дадени:

- новото превозно средство се транспортира от територията на друга държава членка до територията на страната;

- доставчик е всяко лице, в т.ч. и физическо лице, независимо дали е данъчно задължено за целите на ДДС в друга държава-членка;

- получател е лице в България, данъчно задължено или данъчно незадължено, в т.ч. и физическо лице.

4.3. Данъчен режим – по т.2.4.

В случаите на придобиване на ново превозно средство от регистрирани по ЗДДС лица се прилага данъчният режим по т.2.4.

4.4. Отклонения от общия данъчен режим по ВОП

4.4.1. Регистрация – ВОП на нови транспортни средства не обуславя регистрация на основание на ВОП

4.4.2. Лице-платец на данъка - придобиващият.

Съгласно чл.2, т.3 от ЗДДС на облагане с ДДС подлежи всяко ВОП на ново превозно средство, независимо от това дали лицето, което го придобива е регистрирано или нерегистрирано за целите на ЗДДС.

4.4.3. Деклариране от нерегистрирано лице, включително физическо лице

Извършеното ВОП на ново превозно средство се декларира пред приходната администрация чрез подаване на декларация по образец - Приложение № 19 към ППЗДДС (чл.168, ал.1 от ЗДДС) в 14 –дневен срок от изтичане на данъчния период, през който данъкът е станал изискуем. Към декларацията се прилага копие от документа, издаден от доставчика, който задължително следва да съдържа реквизитите по чл.114, ал.1, т.3-15 от закона. За разлика от регистрираните лица, нерегистрираните не издават протокол за ВОП. Данъкът следва да бъде внесен в 14-дневен срок от изтичането на данъчния период, през който данъкът е станал изискуем, т.е. в срока за подаване на декларацията за ВОП на ново превозно средство. Данъкът се внася в държавен бюджет по сметка на ТД на НАП, където лицето е регистрирано или подлежи на регистрация по ДОПК. За невнасяне в срок на дължимия данък в чл.189 от ЗДДС е предвидена санкция.

4.4.4. Право на данъчен кредит във връзка с ВОП, осъществен от нерегистрирани по ЗДДС лица, с последващ ВОД на новото превозно средство– чл.168 от ЗДДС

виж Фиш 8.3.І ( ВОД)- т.ІІІ.3.2.2.

5. ВОП на акцизни стоки

5.1. Обект на облагане

Съгласно чл.2, т.4 от ЗДДС с данък върху добавената стойност се облага всяко възмездно вътреобщностно придобиване с място на изпълнение на територията на страната на акцизни стоки, когато получателят е данъчно задължено лице или данъчно незадължено юридическо лице, което не е регистрирано по този закон

5.2. Данъчен режим – по т.2.4

5.3. Отклонения от общия режим на ВОП

Получател по ВОП на акцизни стоки не може да бъде данъчно незадължено физическо лице.

5.3.1. Данъчна основа (чл.64, ал.3 от ЗДДС) – данъчната основа се определя по реда на чл.26 от ЗДДС, но включва и дължимият или платеният акциз за стоките в държавата членка, от която са изпратени или транспортирани. В данъчната основа не се включва размерът на акциза, когато стоките са поставени под режим отложено плащане на акциз по реда и при условията на Закона за акцизите и данъчните складове (чл.19, ал.6 от ППЗДДС).

Корекции на данъчна основа (чл.19 от ППЗДДС)

Когато дължимият или платеният акциз за стоките в държавата членка, от която са изпратени или транспортирани стоките е възстановен данъчната основа се намалява с възстановения размер на акциза. Намалението се извършва с издаване на протокол по чл.117, ал.4 от закона. Протоколът се издава в 15-дневен срок, считано от последния ден на данъчния период, през който лицето се е снабдило с документ, издаден от компетентната администрация на държавата членка, че акцизът е възстановен.

5.3.2. Документиране и деклариране – за ВОП на акцизни стоки не се издава данъчен документ и същото не подлежи на деклариране.

При ВОП на акцизни стоки от нерегистрирано лице, то е платеца на данъка и за него възниква задължение за внасяне на данъка в 14 –дневен срок от изтичането на месеца, през който данъкът е станал изискуем (чл.91, ал.2 от ЗДДС). Данъкът се внася в държавния бюджет, където лицето е регистрирано или подлежи на регистрация по ДОПК.

5.3.3 Регистрационен режим – ВОП на акцизни стоки не обуславя задължение за регистрация по ЗДДС на основание ВОП (чл.99, ал.5, т.2 от ЗДДС).

6. Санкции за административни нарушения, свързани с неначисляване или невнасяне в срок на ДДС по ВОП

6.1 Санкции за неначисляване на ДДС по ВОП (чл.180 от ЗДДС)

За неначисляване на ДДС по ВОП се налага санкция по общия санкционен текст на ЗДДС за неначисляване на ДДС.

Съгласно чл.180, ал.1 от ЗДДС регистрирано лице, което, като е длъжно, не начисли данък в предвидените в този закон срокове, се наказва с глоба - за физическите лица, които не са търговци, или имуществена санкция - за юридическите лица и едноличните търговци, в размер на неначисления данък, но не по-малко от 500 лева. При повторно нарушение размерът на глобата или имуществената санкция е в двоен размер на неначисления данък, но не по-малко от 1 000 лв.

Същата санкция се налага и когато лицето не е начислило данък, тъй като не е подало заявление за регистрация и не се е регистрирало по този закон в срок (чл.180, ал.2 от ЗДДС).

В случаите, когато регистрираното лице е начислило данъка в срок до 6 месеца от края на месеца, в който данъкът е следвало да бъде начислен, глобата, съответно имуществената санкция е в размер на 5 на сто от данъка, но не по-малко от 200 лв., а при повторно нарушение – 400 лв. (чл.180, ал.3 от ЗДДС).

При нарушение по ал.1, когато регистрирано лице е начислило данъка след срока по ал.3, но не по-късно от 18 месеца от края на месеца, в който данъкът е следвало да бъде начислен, глобата, съответно имуществената санкция, е в размер 10 на сто от данъка, но не по-малко от 400 лв., при повторно нарушение – 800 лв. (чл.180, ал.4 от ЗДДС).

6.2 Санкции за невнасяне на ДДС по ВОП (чл.189 от ЗДДС)

Налага се на:

- нерегистрирано по този закон лице, осъществило ВОП на ново превозно средство;

- лице, осъществило възмездно ВОП на акцизни стоки с място на изпълнение на територията на страната, когато получателят не внесе в срок изискуемия данък, се наказва с глоба - за физическите лица, които не са търговци, или с имуществена санкция - за юридическите лица и едноличните търговци, в размер от 500 до 2 000 лева.

При повторно нарушение размерът на глобата или имуществената санкция е в размер на невнесения данък, но не по-малко от 4 000 лева.

6.3 Санкции за недеклариране на ВОП и ВОД на ново превозно средство (чл.184 от ЗДДС)

Лице, което не подаде декларация по чл.168, ал.2 от ЗДДС или не я подаде в срок се наказва с глоба – за физическите лица, които не са търговци, или имуществена санкция за юридическите лица и едноличните търговци, в размер от 1 000 до 10 000 лева. При повторно нарушение глобата, съответно санкцията е в размер на от 5 000 до 20 000 лева.

Издадено становище на изпълнителния директор на НАП с изх. № 91-00-241/04.06.2009 г., относно правна регламентация на ВОП по чл.13, ал.1, ал.3 и ал.6 от ЗДДС.

(чл.13; чл.62; чл.63; чл.64; чл.65; чл.66; чл.82; чл.84; чл.91; чл.99; чл.117; чл.168; чл.180а; чл.184 от ЗДДС / чл.9; чл.19 от ППЗДДС)