Фиш 7.10 - Корекции на ползван данъчен кредит

Ползван данъчен кредит е стойността на данъка, който регистрирано по този закон лице е приспаднало в годината на упражняване на право на данъчен кредит – чл.78, ал.1 от ЗДДС (нова – ДВ, бр. 97 от 2016 г., в сила от 01.01.2017 г.).

Извършване На Еднократни Кореции

1. Случаи, в които се извършват еднократни корекции на ползван данъчен кредит в посока намаление или увеличение

1. При изменение на данъчната основа, разваляне на доставката, промяна вида на доставката, както и при анулиране на документ (чл.78, ал.2 от ЗДДС).

При изменение на данъчната основа или при разваляне на доставка корекцията се извършва в данъчния период, през който са възникнали обстоятелствата с отразяване на документа по чл.115, с който е извършена корекцията в дневника за покупките и справка-декларацията за съответния данъчен период. При анулиран документ след периода, в който е издаден, корекцията се извършва като документът се описва в дневника за покупките и справка-декларацията за данъчния период, през който е анулиран документът, със стойности, равни по размер на оригиналния запис в дневника, но с противоположен знак.

2. При разваляне на доставка, за която е издадена фактура за авансово плащане – (чл.78, ал.4 от ЗДДС, нова – ДВ, бр. 97 от 2016 г., в сила от 01.01.2017 г.).

Корекцията се извършва в данъчния период, през който се разваля доставката, независимо дали авансово платената сума е възстановена, прихваната или уредена по друг възмезден начин и дали доставчикът е издал кредитно известие.

За извършване на корекциите регистрираното лице следва да издаде протокол не по-късно от 5 дни от разваляне на доставката, който трябва да съдържа реквизитите, посочени в разпоредбата на чл.66, ал.1 от ППЗДДС (изм. - ДВ, бр. 24 от 2017 г., в сила от 21.03.2017 г.).

Протоколът се отразява в дневника за покупките със знак "-" и справка-декларацията за съответния данъчен период. Издаденото от доставчика кредитно известие не се отразява в дневника за покупки.

Когато данъкът е изискуем от получателя по доставката, протоколът се отразява и в дневника за продажбите със знак "-" за съответния данъчен период (чл.66, ал.2 от ППЗДДС).

ВАЖНО:

Корекциите се извършват и когато е прекратена регистрацията по този закон на доставчика (чл.78, ал.5 от ЗДДС, нова – ДВ, бр. 97 от 2016 г., в сила от 01.01.2017 г).

2. Случаи, в които се извършват еднократни корекции на ползван данъчен кредит в посока намаление

1. При унищожаване, установяване на липси или при бракуване на стока – чл.79, ал.1 от ЗДДС (изм. - ДВ, бр. 97 от 2016 г., в сила от 01.01.2017 г.).

2. При извършване на последваща доставка на стоката или услугата, за която не е налице право на приспадане на данъчен кредит – чл.79, ал.2 от ЗДДС (изм. - ДВ, бр. 97 от 2016 г., в сила от 01.01.2017 г.).

Начисляването на данъка се извършва в данъчния период, през който е възникнало съответното обстоятелство, чрез съставяне на протокол по чл.66, ал.3 от ППЗДДС (изм. - ДВ, бр. 24 от 2017 г., в сила от 21.03.2017 г.) за определяне размера на дължимия данък и отразяването му в дневника за продажбите и справка-декларацията за този данъчен период – чл.79, ал.4 от ЗДДС (изм. - ДВ, бр. 97 от 2016 г., в сила от 01.01.2017 г.).

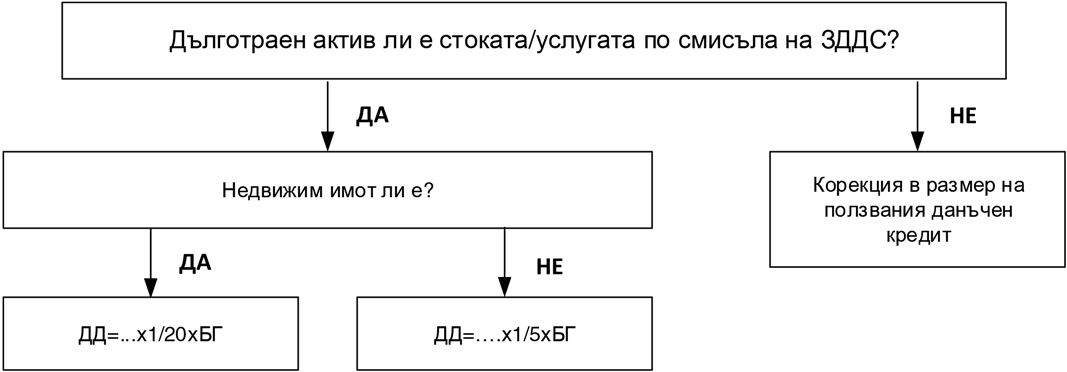

Размерът на дължимия данък е в размер на ползвания данъчен кредит, освен когато стоките или услугите са или биха били дълготрайни активи по смисъла на § 1, т.83 от ДР на ЗДДС (нова – ДВ, бр. 97 от 2016 г., в сила от 01.01.2017 г.)., които са част от стопанските активи на данъчно задълженото лице и са:

- Всички недвижими имоти по § 1, т.82 от ДР на ЗДДС (нова – ДВ, бр. 97 от 2016 г., в сила от 01.01.2017 г.), независимо от стойността им и независимо дали са заведени счетоводно като дълготрайни активи или стоки за продажба.

- Всички видове превозни средства по § 1, т.49 от ДР на ЗДДС (с изключение на инвалидни колички), независимо от стойността им и независимо дали са заведени счетоводно като дълготрайни активи или като стоки за продажба.

- Всички стоки и услуги, които са или биха били дълготрайни активи по смисъла на ЗКПО с данъчна основа при придобиване, производство или внос равна на или по-голяма от 5 000 лв., като при определяне на стойността не се включва данъкът върху добавената стойност.

Размерът на дължимия данък за стоките и услугите, които са или биха били дълготрайни активи по смисъла на т.83, §1 от ДР на ЗДДС се определя както следва:

Схема 1

При определяне на размера на дължимия данък в случаите, когато стоката/услугата е дълготраен актив по смисъла на ЗДДС, се прилага съответната формула от закона в зависимост от това дали е приспаднат изцяло, частично или пропорционално данъчен кредит.

ВАЖНО:

- БГ при недвижимите имоти е броят на годините от настъпване на обстоятелството, включително годината на настъпване на обстоятелството, до изтичане на 20-годишния срок, считано от началото на годината на упражняване правото на данъчен кредит, съответно от началото на годината на фактическото използване, в случай че имотът не се ползва повече от една година след годината на упражняване правото на данъчен кредит.

- БГ за останалите стоки и услуги е броят на годините от настъпване на обстоятелството, включително годината на настъпване на обстоятелството, до изтичане на 5-годишния срок, считано от началото на годината на упражняване правото на данъчен кредит

3. Случаи, в които се извършват еднократни корекции на неползван данъчен кредит, който лицето може да приспадне

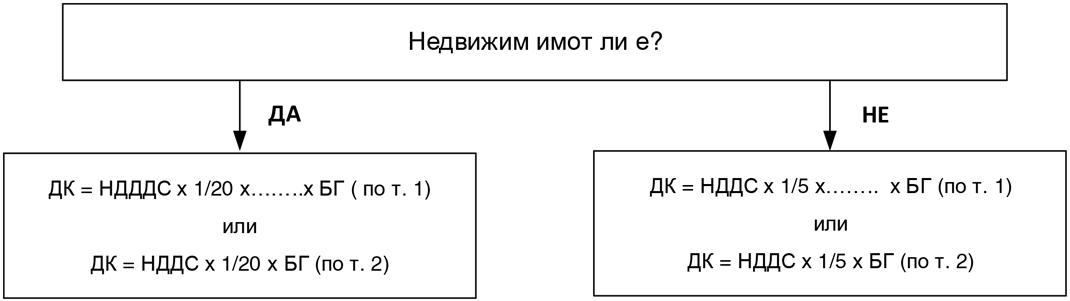

1. При извършване на последваща облагаема доставка на стока, при придобиването на която е приспаднат данъчен кредит частично или пропорционално на степента на използване за независима икономическа дейност, или на услуга, при получаването на която е приспаднат данъчен кредит частично, които са или биха били дълготрайни активи – чл.79, ал.5 от ЗДДС (изм. - ДВ, бр. 97 от 2016 г., в сила от 01.01.2017 г., изм – ДВ, бр. 97 от 2017 г., в сила от 01.01.2018 г.).

2. При извършване на последваща облагаема доставка на стоката или услугата, които са или биха били дълготрайни активи и при придобиването им не е приспаднат данъчен кредит на основание чл.70 от закона, но е приспаднат данъчен кредит в резултат на извършена корекция по реда на чл.79а или 79б – чл.66, ал.7 ППЗДДС (изм. - ДВ, бр. 24 от 2017 г., в сила от 21.03.2017 г.)

Регистрирано лице, което е приспаднало данъчен кредит в резултат на извършена корекция по чл.79а или 79б, но не е приспаднало данъчен кредит на основание чл.70 при производството, придобиването или вноса на стоката, включително при придобиването или изграждането на недвижим имот, или при получаването на услуга, които са или биха били дълготрайни активи, когато извърши облагаема доставка на стоката или услугата, има право да приспадне неползван при придобиването данъчен кредит в размер по формула по чл.79, ал.6 от ЗДДС (Нова - ДВ, бр. 97 от 2017 г., в сила от 01.01.2018 г.).

Правото на данъчен кредит за данъка се упражнява в данъчния период, през който е извършена доставката на стоката или услугата, или в един от следващите 12 данъчни периода чрез съставяне на протокол за определяне размера на неползвания при придобиването данъчен кредит, който лицето може да приспадне, и отразяването му в дневника за покупките и справка-декларацията за този данъчен период – чл.79, ал.7 от ЗДДС – предишна ал.6 (изм. - ДВ, бр. 97 от 2016 г., бр. 97 от 2017 г., в сила от 01.01.2018 г.).

При определяне на размера на неползвания данъчен кредит, който лицето може да приспадне за стоката или услугата, които са или биха били дълготрайни активи по смисъла на ЗДДС се прилага съответната формула от ЗДДС и ППЗДДС в зависимост от това дали е приспаднат данъчен кредит частично или пропорционално или не е приспаднат такъв на основание чл.70 от закона, но е извършена корекция по реда на чл.79а и чл.79б от ЗДДС, както и в зависимост от това дали предметът на доставката е недвижим имот или друга стока/услуга – дълготраен актив по смисъла на ЗДДС.

Схема 2

ВАЖНО:

За недвижимите имоти БГ е броят на годините от настъпване на обстоятелството, включително годината на настъпване на обстоятелството, до изтичане на 20-годишния срок, като 20-годишният срок се брои, считано от:

- началото на годината на упражняване правото на данъчен кредит, съответно от началото на годината на фактическото използване, в случай че имотът не се ползва повече от една година след годината на упражняване правото на данъчен кредит, или

- началото на годината, през която изтича срокът по чл.72, ал.1, когато при придобиване или изграждане на имота не е упражнено право на данъчен кредит;

За другите стоки и услуги БГ е броят на годините от настъпване на обстоятелството, включително годината на настъпване на обстоятелството, до изтичане на 5-годишния срок считано от началото на годината на упражняване правото на данъчен кредит, а когато не е упражнено право на данъчен кредит от началото на годината, през която изтича срокът по чл.72, ал.1.

Гореописаният ред за корекции се прилага и в случаите на доставка по чл.6, ал.3, т.1 и 2 и чл.111, ал.1 предвид данъчния режим на доставката към датата на възникване на данъчното събитие – чл.79, ал.8 от закона – предишна ал.7 (изм.-ДВ, бр. 97 от 2016 г., в сила от 01.01.2017 г. изм. – ДВ, бр. 97 от 2017 г., в сила от 01.01.2018 г.).

Извършване на многократни годишни корекции

Многократните годишни корекции са регламентирани в разпоредбите на чл.79а и чл.79б от ЗДДС (нови, обн. ДВ бр. 97 то 2016 г., в сила от 01.01.2017 г.).

ВАЖНО: извършват се само за стоки и услуги, които са или биха били дълготрайни активи по смисъла на ЗДДС!

4. Годишни корекции за стоки, включително недвижими имоти, които са или биха били дълготрайни активи

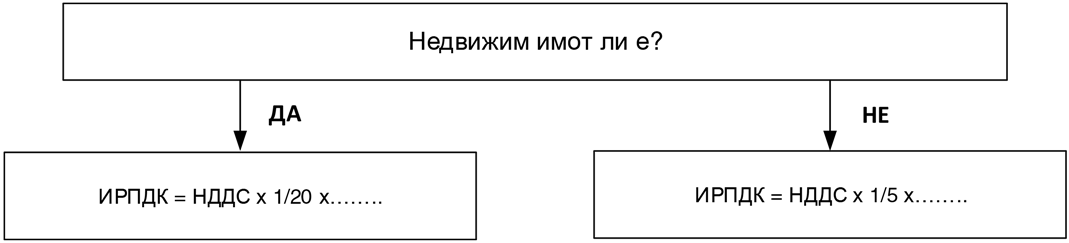

1. За стоки, включително недвижими имоти, които са или биха били дълготрайни активи, за всяка от годините, следващи годината на упражняване на право на данъчен кредит, през която настъпи изменение в използването на съответната стока за доставки, за които е налице право на приспадане на данъчен кредит, размерът на ползвания данъчен кредит се коригира, когато е по-голям или по-малък от този, на който регистрираното лице би имало право на приспадане, ако придобиваше стоката в годината на настъпване на изменението.

Корекцията се извършва независимо дали при производството, придобиването или вноса на стоката, включително при придобиването или изграждането на недвижимия имот, е приспаднат данъчен кредит изцяло, частично или пропорционално на степента на използване за независима икономическа дейност, или не е приспаднат данъчен кредит.

При определяне на размера на корекцията, която лицето следва да извърши за стоки, включително недвижими имоти, които са или биха били дълготрайни активи по смисъла на ЗДДС се прилага съответната формула, посочена в разпоредбата на чл.79а от закона, в зависимост от това дали е приспаднат данъчен кредит изцяло, частично или пропорционално или не е приспаднат такъв на основание чл.70 от закона, както и в зависимост от това дали се касае за недвижим имот или друга стока – дълготраен актив по смисъла на ЗДДС.

Схема 3

ВАЖНО:

За недвижимите имоти корекцията се извършва за всяка от годините на настъпване на изменението в използването на имота до изтичане на 20-годишния срок, считано от:

- началото на годината на упражняване правото на данъчен кредит, съответно от началото на годината на фактическото използване, в случай че имотът не е използван повече от една година след годината на упражняване правото на данъчен кредит, или

- началото на годината, през която изтича срокът по чл.72, ал.1, когато при придобиване или изграждане на имота не е упражнено право на данъчен кредит, съответно от началото на годината на фактическото използване, в случай че имотът не е използван повече от една година след годината на изтичане на този срок.

За другите стоки корекцията се извършва за всяка от годините на настъпване на изменението в използването на съответната стока до изтичане на 5-годишния срок, считано от началото на годината на упражняване правото на данъчен кредит, а когато не е упражнено право на данъчен кредит от началото на годината, през която изтича срокът по чл.72, ал.1, съответно от началото на годината на фактическото използване, в случай че имотът не е използван повече от една година след годината на изтичане на този срок.

ВАЖНО:

За календарната година, през която са настъпили обстоятелствата по чл.79а, ал.1, (изменение в използването на съответната стока за доставки, за които е налице право на приспадане на данъчен кредит) корекция по този член не се извършва за стоки, включително за придобити или изградени недвижими имоти, които са или биха били дълготрайни активи, когато не са налични към края на тази календарна година и са възникнали обстоятелства за извършване на корекция по чл.79 от закона (при унищожаване, установяване на липси или при бракуване на стоката) – чл.79а, ал.7 от закона (Нова - ДВ, бр. 97 от 2017 г., в сила от 01.12.2017 г.).

За учредено в полза на регистрираното лице вещно право върху стока, корекция се извършва за периода, за който е учредено правото, но не повече от съответните години, посочени по-горе.

Корекциите по чл.79а от закона се извършват за всяка от годините, следващи годината на упражняване на право на данъчен кредит или годината, през която изтича срокът по чл.72, ал.1 от закона, когато не е упражнено право на данъчен кредит, или съответно за всяка от годините, следващи годината на фактическото използване, в случай че имотът не е използван повече от една година от годината на упражняване на право на данъчен кредит, или годината, през която изтича срокът по чл.72, ал.1 от закона, когато не е упражнено право на данъчен кредит (чл.66, ал.5 от ППЗДДС – изм., ДВ, бр. 58 от 2018 г., в сила от 13.07.2018 г.).

ВАЖНО:

За целите на корекцията по чл.79а от ЗДДС 5-годишният срок, съответно 20-годишният срок спира да тече за всяка календарна година, през която стоката, съответно недвижимият имот не се използва за дейностите, посочени в чл.69 и 70 от ЗДДС. Срокът се възобновява за всяка календарна година, през която стоката, съответно недвижимият имот започне отново да се използва за дейностите, посочени в чл.69 и 70 от ЗДДС (чл.79а, ал.8 от ППЗДДС, нова - ДВ, бр. 98 от 2018 г., в сила от 01.01.2019 г.).

5. Годишни корекции за услуги, които са или биха били дълготрайни активи

1. За услуги, които са или биха били дълготрайни активи, за всяка от годините, следващи годината на упражняване на право на данъчен кредит, през която настъпи изменение в използването на съответната услуга за доставки, за които е налице право на приспадане на данъчен кредит, размерът на ползвания данъчен кредит се коригира, когато е по-голям или по-малък от този, на който регистрираното лице би имало право на приспадане, ако получаваше услугата в годината на настъпване на изменението.

Корекцията се извършва независимо дали при получаването на услугата е приспаднат данъчен кредит изцяло или частично, или не е приспаднат данъчен кредит. При определяне на размера на корекцията, която лицето следва да извърши се прилага съответната формула, посочена в разпоредбата на чл.79б от ЗДДС, в зависимост от това дали е приспаднат данъчен кредит изцяло или частично, или не е приспаднат такъв на основание чл.70 от закона. Корекцията се извършва за всяка от годините на настъпване на изменението в използването на съответната услуга до изтичане на 5-годишния срок, считано от началото на годината на упражняване правото на данъчен кредит, а когато не е упражнено право на данъчен кредит от началото на годината, през която изтича срокът по чл.72, ал.1.

Корекциите по чл.79б от закона се извършват за всяка от годините, следващи годината на упражняване на право на данъчен кредит или годината, през която изтича срокът по чл.72, ал.1 от закона, когато не е упражнено право на данъчен кредит (чл.66, ал.6 от ППЗДДС – изм., ДВ, бр. 58 от 2018 г., в сила от 13.07.2018 г.).

ВАЖНО:

За календарната година, през която са настъпили обстоятелствата по чл.79б, ал.1, (изменение в използването на услугите, които са или биха били дълготрайни активи, за които е налице право на приспадане на данъчен кредит) корекция по този член не се извършва за услуги, които са или биха били дълготрайни активи, когато не са налични към края на тази календарна година и са възникнали обстоятелства за извършване на корекция по чл.79 от закона (при унищожаване, установяване на липси или при бракуване на стоката) – чл.79б, ал.6 (Нова - ДВ, бр. 97 от 2017 г., в сила от 01.12.2017 г.).

За целите на корекцията по чл.79б от ЗДДС 5-годишният срок спира да тече за всяка календарна година, през която услугата, която е или би била дълготраен актив, не се използва за дейностите, посочени в чл.69 и 70 от ЗДДС. Срокът се възобновява за всяка календарна година, през която услугата започне отново да се използва за дейностите, посочени в чл.69 и 70 от ЗДДС (чл.79б, ал.7 от ЗДДС, нова - ДВ, бр. 98 от 2018 г., в сила от 01.01.2019 г.).

Посочените многократни годишни корекции се извършват в последния данъчен период на календарната година, през която са настъпили съответните обстоятелства, чрез съставяне на протокол за извършената корекция, който следва да съдържа реквизитите, посочени съответно в чл.66, ал.5 и чл.66, ал.6 от ППЗДДС и отразяване на изменението в размера на ползвания данъчен кредит по този протокол в дневника за покупките и справка-декларацията за този данъчен период, както следва:

1. със знак (+), когато е в посока увеличение на размера на ползвания данъчен кредит;

2. със знак (-), когато е в посока намаление на размера на ползвания данъчен кредит.

ВАЖНО:

Посочените годишни корекции може да не се извършват, когато са в посока увеличение на размера на ползвания данъчен кредит – чл.79а, ал.6 и чл.79б, ал.5 от закона!

ВАЖНО:

За целите на изчисляването на корекциите по чл.79, 79а и 79б, правилата са регламентирани в чл.79в – (Нов - ДВ, бр. 97 от 2017 г., в сила от 01.01.2018 г.)

Корекции в други случаи

За стоки и услуги, внесени за общо ползване на основание чл.10а, ал.2 от ЗДДС (Виж Фиш 2.2), корекциите по чл.79, 79а и 79б от закона се извършват от съдружника съгласно използването на тези стоки или услуги в рамките на независимата икономическа дейност на неперсонифицираното дружество.

6. Случаи, в които не се извършват корекции на ползван данъчен кредит (ограничения за корекции)

- Корекции по чл.79, чл.79а и чл.79б не се извършват в следните случаи:

- Когато стоките или услугите са използвани за доставки по чл.70, ал.3 от ЗДДС (специално, работно, униформено и представително облекло; транспортно обслужване от местоживеене до месторабота и обратно; безвъзмездно извършване на услуга от държател/ ползвател за ремонт или за подобрение на нает или предоставен за ползване актив; стоки или услуги с незначителна стойност (пазарната цена е под 30 лв. и доставката им не е част от серия доставки, по които получател е едно и също лице - §1, т.9 от ДР на ЗДДС) с рекламна цел и предоставяне на мостри; храната и/ или добавките към нея, които се предоставят по реда на чл.285 от Кодекса на труда; транспорта и нощувките на командированите лица; осъществяване на гаранционно обслужване по чл.129 от ЗДДС; безвъзмездно предоставяне на стоки по чл.6, ал.4, т.4;

- В случаите по чл.10 от ЗДДС ( преобразуване на търговско дружество по Търговския закон; прехвърляне на предприятие по реда на чл.15 или чл.60 от Търговския закон; извършване на непарична вноска в търговско дружество; придобиване на стоки по наследство или по завет от данъчно задължено лице; преобразуване на бюджетни организации, държавни или общински предприятия, в резултат на което новообразуваните организации или предприятия са универсални правоприемници на преобразуваните; предоставяне за ползване на имоти от държавата/общините на заявителите за нуждите на частни детски градини и училища по Закона за предучилищното и училищното образование и последващото им преминаване към държавата/общините от заявителите в случай на закриване на детските градини и училищата);

- При внасяне на стоки и услуги от съдружник за постигане общата цел по договор за създаване на неперсонифицирано дружество;

- Когато данъчният режим на доставките, за които регистрираното лице използва стоките или услугите бъде променен със закон.

- За недвижимите имоти, ако са изминали 20 години, считано от:

а) началото на годината на упражняване правото на данъчен кредит, съответно от началото на годината на фактическото използване, в случай че имотът не се ползва повече от една година след годината на упражняване правото на данъчен кредит, или

б) началото на годината, през която изтича срокът по чл.72, ал.1 от ЗДДС, когато при придобиване или изграждане на имота не е упражнено право на данъчен кредит;

- За различни от недвижими имоти стоки или услуги, ако са изминали 5 години, считано от:

а) началото на годината, в която е упражнено правото на данъчен кредит, или

б) началото на годината, през която изтича срокът по чл.72, ал.1 от ЗДДС, когато не е упражнено право на данъчен кредит;

- Когато документът по чл.71 от ЗДДС за придобиването на стоката или услугата не е посочен в дневника за покупките по чл.124 в срока по чл.72 от същия закон.

- Корекции по чл.79 от ЗДДС не се извършват в следните случаи:

- При унищожаване, брак и липси на стоки, причинени от непреодолима сила, както и в случаите на унищожаване на акцизни стоки под административен контрол по реда на Закона за акцизите и данъчните складове. Търговският закон дефинира понятието „непреодолима сила“ като непредвидено или непредотвратимо събитие от извънреден характер, т.е. за лицето събитието е било непредсказуемо или извън нормалните възможности за преодоляването му, за да опази стоките си от брак и липси. Примери за непреодолима сила са наводнение, земетресение, градушка и други природни, независещи от лицето бедствия.

- При унищожаване, брак и липси на стоки, причинени от аварии или катастрофи, за които лицето може да докаже, че не са по негова вина или по вина на лицето, което използва стоката.

- Липси, произтичащи от промяна на физико-химичните свойства в нормални размери, съответстващи на установените норми за пределни размери на естествените фири, и липси на стоки при тяхното съхраняване и транспортиране съгласно нормативен акт или фирмени стандарти и нормали.

- Технологичен брак в допустимите норми, определени с технологичната документация за съответното производство или дейност.

- Брак поради изтичане срока на годност/трайност, определен съгласно изискванията на нормативен акт.

- Брак на дълготрайни материални активи по смисъла на Закона за счетоводството, когато балансовата им стойност е по ниска от 10 на сто от отчетната им стойност.

Преходни и заключителни разпоредби:§ 42. (1) За недвижими имоти, налични към 1 януари 2016 г. корекциите на ползван данъчен кредит по чл.79а, ал.3, т.1 от ЗДДС, за годините, следващи годината на влизане в сила на този закон, се изчисляват, като 20-годишният срок се брои, считано от началото на годината на упражняване правото на данъчен кредит.

(2) За недвижими имоти по ал.1, за които са налице обстоятелствата по досегашния чл.79, ал.8 от ЗДДС, регистрираните лица може да упражнят право на приспадане на данъчен кредит или да коригират (увеличат) размера на ползвания частичен данъчен кредит, като до 30 юни 2017 г. издадат протокол, с който да увеличат размера на ползвания частичен данъчен кредит или да упражнят право на данъчен кредит в размер, определен по съответната формула.

ВАЖНО:

В този случай броят на годините са броят на годините от настъпване на обстоятелствата по досегашния чл.79, ал.8 от ЗДДС, без годината на настъпване на обстоятелствата, до 2016 г. включително;

(3) За различни от недвижими имоти стоки или услуги, за които са налице обстоятелствата по досегашния чл.79, ал.8 от ЗДДС, регистрираните лица може да упражнят право на приспадане на данъчен кредит или да коригират (увеличат) размера на ползвания частичен данъчен кредит, като до 30 юни 2017 г. издадат протокол, с който да увеличат размера на ползвания частичен данъчен кредит или да упражнят право на данъчен кредит в размер, определен по съответната формула.

ВАЖНО:

В този случай броят на годините са броят на годините от настъпване на обстоятелствата по досегашния чл.79, ал.8 от ЗДДС, без годината на настъпване на обстоятелствата, до 2016 г. включително;

(4) Правото на приспадане на данъчния кредит по ал.2 и 3 се упражнява чрез отразяване на протокола в дневника за покупките и в справка-декларацията за данъчния период, през който протоколът е издаден.

(5) В случаите по ал.2 и 3 лицата анулират протоколите по чл.67, ал.3 от Правилника за прилагане на ЗДДС (обн., ДВ, бр. 76 от 2006 г.; изм., бр. 101 от 2006 г., бр. 3 и 16 от 2007 г., бр. 39, 71 и 105 от 2008 г., бр. 4 и 100 от 2009 г., бр. 6 от 2010 г., бр. 10 и 84 от 2011 г., бр. 15 от 2012 г.; попр., бр. 16 от 2012 г.; изм., бр. 20 и 110 от 2013 г., бр. 1 от 2015 г. и бр. 8 и 70 от 2016 г.), издадени до 31 декември 2016 г. включително. За тези протоколи се прилага чл.80, ал.7 и 8 от правилника.

§ 43. Членове 79, 79а и 79б от ЗДДС не се прилагат за стоки и услуги, за които регистрираното лице е приложило досегашния чл.79, ал.6 и 7 от същия закон.

§ 44. За стоки и услуги, които не са дълготрайни активи по смисъла на § 1, т.83 от ЗДДС, налични към 31 декември 2016 г. включително, не се прилагат чл.79, ал.3 и 5, чл.79а и 79б от същия закон.

(чл.78; чл.79; чл.79а; чл.79б; чл.79в от ЗДДС / чл.66 от ППЗДДС)