Фиш 7.7 - Лица, извършващи доставки и дейности в и извън обхвата на ДДС

За целите на настоящия наръчник се въвежда понятието – частично задължено лице, което не е легално дефинирано в ЗДДС.

Като частично задължено лице може да бъде определено лице, което извършва както доставки и дейности в обхвата на ДДС, така и доставки и дейности извън обхвата на ДДС.

Типичен пример са лицата, посочени в чл.3, ал.5 от ЗДДС: държавата, държавните и местните органи, в случаите, в които извършват:

- както дейности или доставки в качеството им на орган на държавна или местна власт,

- така и за дейности, за които са задължени лица, а именно:

а) електронни съобщителни услуги;

б) снабдяване с вода, газ, електроенергия или пара;

в) превоз на стоки;

г) пристанищни и летищни услуги;

д) превоз на пътници;

е) продажба на нови стоки, произведени за продажба;

ж) доставки, извършвани с цел регулиране на пазара на земеделска продукция;

з) организиране или провеждане на търговски панаири, изложби;

и) складова дейност;

к) дейности на организации за търговско осведомяване, рекламни услуги, включително отдаване под наем на рекламни площи;

л) туристически услуги;

м) стопанисване на магазини, столове и други търговски обекти, отдаване под наем на сгради, части от тях и търговски площи, както и възлагането на концесия за строителство, концесия за услуги, концесия за ползване и предоставянето на концесия за добив (доп. - ДВ, бр. 94 от 2010 г., ДВ, бр. 96 от 2017 г., в сила от 02.01.2018 г.);

н) радио- и телевизионна дейност с търговски характер;

о) услуги, предоставяни от държавен съдебен изпълнител (в сила от 01.01.2013 г.)

Горепосочените лица имат характер на частично задължени лица и когато извършват доставки извън посочените от б. ”а” до б. ”о”, които ще доведат до значително нарушаване на правилата за конкуренция.

”Дейности или доставки, извършвани от държавата, държавните и местните органи в качеството им на орган на държавната или местната власт”

са дейностите или доставките, извършени от лице, създадено със закон, когато:

а) се извършват в изпълнение на правомощията му, произтичащи от нормативен акт, и не могат да се извършват от търговец, освен ако това му е възложено със закон;

б) е установена такса с нормативен акт.

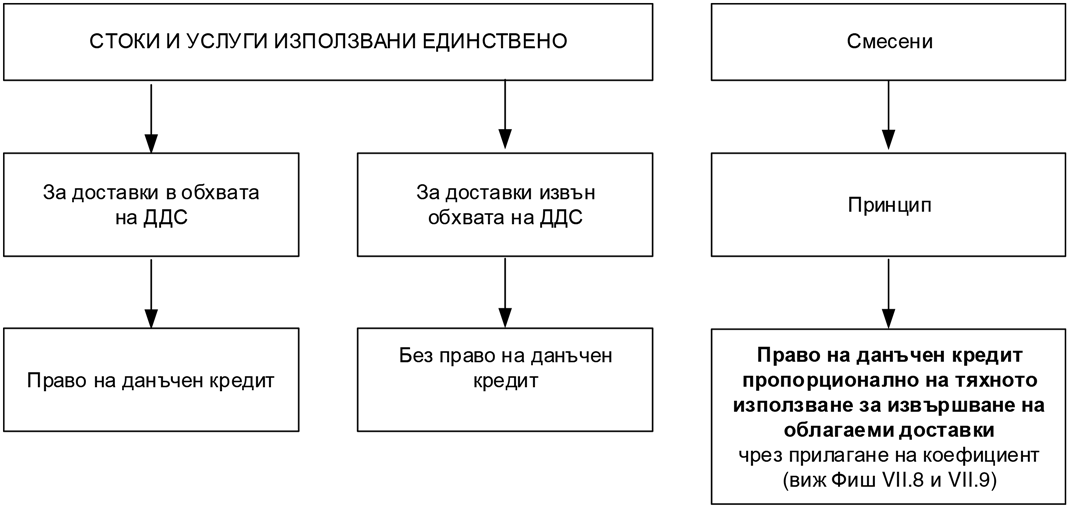

Лицето трябва да води подробна счетоводна отчетност, която да позволява разграничаването на дейностите в и извън обхвата на ЗДДС.

Данъчен Кредит

(чл.3 от ЗДДС)