Фиш 7.5 - Условия относно сроковете за упражняване правото на приспадане на данъчен кредит

-

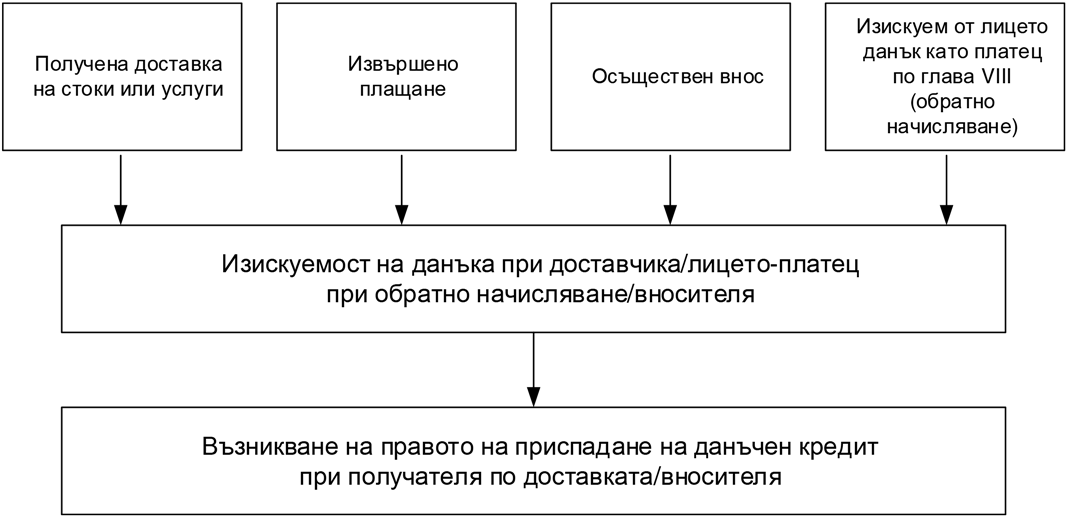

1.1. Правото на приспадане на данъчен кредит възниква, когато подлежащият на приспадане данък стане изискуем при лицето-платец на данъка за (чл.68, ал.2 от ЗДДС):

1.2. Особени случаи на възникване на правото на данъчен кредит:

- В случаите на правоприемство по чл.10 от ЗДДС, а именно:

- преобразуване на търговско дружество по реда на глава шестнадесета от Търговския закон;

- прехвърляне на предприятие по реда на чл.15 или 60 от Търговския закон;

- извършване на непарична вноска в търговско дружество;

- преобразуване на бюджетни организации, държавни или общински предприятия, в резултат на което новообразуваните организации или предприятия са универсални правоприемници на преобразуваните (ДВ бр. 94/2012 г., в сила от 01.01.2013 г.);

- предоставяне за ползване на имоти от държавата и общините на заявителите за нуждите на частни детски градини и училища по Закона за предучилищното и училищното образование, и последващото им преминаване към държавата и общините от заявителите в случай на закриване на детските градини и училищата (ДВ, бр. 101/2013 г., изм. бр. 97 от 2016 г. в сила от 01.01.2017 г.).

Правото на приспадане на данъчен кредит възниква на датата на вписване на обстоятелството по чл.10 в търговския регистър – когато правоприемникът е регистрирано по ЗДДС лице, а когато правоприемникът не е регистрирано по ЗДДС лице, за което е възникнало задължение за регистрация при придобиване на основание на чл.10, ал.1 от ЗДДС на стоки и услуги от регистрирано лице – на датата на вписване на обстоятелството по чл.10 в търговския регистър или вписване в регистър БУЛСТАТ, която е датата на регистрацията по ЗДДС (чл.132, ал.3 от ЗДДС).

- В случаите, когато стоките или услугите са придобити по наследство или по завет от данъчно задължено лице, правото на приспадане на данъчен кредит се упражнява при спазването на условията, регламентирани в чл.60 от ППЗДДС(доп. - ДВ, бр. 8 от 2016 г., изм. – ДВ, бр. 24 от 2017 г., в сила от 21.03.2017 г.).

- В случаите на получена доставка на стоки или услуги, за която е приложен специалният режим за касова отчетност на данък върху добавената стойност, правото на приспадане на данъчен кредит възниква, когато подлежащият на приспадане данък стане изискуем (виж Фиш Х.16).

- В случаите на начисляване на данък, дължим от получателя по силата на международни договори, спогодби, споразумения, конвенции или други подобни, по които Република България е страна, ратифицирани и обнародвани по съответния ред, право на данъчен кредит за тези доставки, за които е начислен данък с протокол, възниква и се упражнява съгласно общите правила на ЗДДС (чл.111а от ППЗДДС - нов - ДВ, бр. 8 от 2016 г., в сила от 29.01.2016 г.).

- В случаите на погрешно съставени документи – издадените фактури и известия към тях, в които не е начислен данък, въпреки че е следвало да бъде начислен (чл.116, ал.2 от ЗДДС) правото на приспадане на данъчен кредит възниква на датата, на която е издаден новият данъчен документ и се упражнява през този или през някой от следващите 12 данъчни периода само когато погрешно съставения документ е включен в дневника за покупките на получателя в срока по чл.72 от закона.

При публична продан

В случаите на публична продан по реда на ДОПК или на ГПК или при продажба по реда на Закона за особените залози или на чл.60 от Закона за кредитните институции и когато собственикът на вещта (длъжникът, залогодателят, собственикът на ипотекирания имот) е регистрирано по този закон лице, правото на приспадане на данъчен кредит възниква на датата на издаване на документа за продажбата, определен в ППЗДДС, от публичния изпълнител, съдебния изпълнител или заложния кредитор.

Налични активи и получени услуги към датата на регистрацията

Правото на приспадане на ДК на регистрирано лице (с изключение на регистрация за ВОП по чл.99 и чл.100, ал.2 от ЗДДС и на регистрация при доставки на услуги, данъкът за които е изискуем от получателя по чл.97а от ЗДДС) за закупените или придобитите по друг начин или внесените активи по смисъла на Закона за счетоводството или получени услуги преди датата на регистрацията му по този закон, които са налични към датата на регистрацията, възниква на датата на регистрацията по ЗДДС. Отменено е изискването за съставяне на регистрационен опис по образец на наличните активи към датата на регистрация по този закон и подаването му не по-късно от 45 дни от датата на регистрация (ДВ, бр. 92 от 2017 г., в сила от 01.01.2018 г.).

Правото на приспадане на данъчен кредит възниква и за налични активи към датата на регистрацията, за които лицето е начислило данък по чл.84 от ЗДДС (при вътреобщностно придобиване).

При повторна регистрация

Правото на приспадане на ДК на регистрирано лице за наличните активи към датата на последваща регистрация, които са били обложени при дерегистрацията му, възниква на датата на повторната регистрация.

ВАЖНО: Правото на приспадане на данъчен кредит за обложените налични активи при повторната регистрация възниква, когато начисленият данък при дерегистрацията е внесен ефективно или е прихванат от органа по приходите с изключение на случаите, когато последващата регистрация на лицето е в срока за внасяне на данъка за последния данъчен период (доп. - ДВ, бр. 98 от 2018 г., в сила от 01.01.2019 г.). Когато за последния данъчен период е налице резултат за периода - данък за внасяне, лицето е длъжно да внесе данъка в държавния бюджет по сметка на компетентната териториална дирекция на Националната агенция за приходите в срок до края на календарния месец, следващ календарния месец, през който е следвало да бъде подадена справка-декларацията за този данъчен период (нова ал.2 на чл.89 от ЗДДС - ДВ, бр. 98 от 2018 г., в сила от 01.01.2019 г.).

От 01.01.2019 г. в случаите на дерегистрация (за периода от 01.01.2010 г. до 31.12.2018 г. при дерегистрация само по чл.176 от ЗДДС) и последваща регистрация в рамките на един данъчен период регистрираното лице има право на приспадане на данъчен кредит за закупените или придобитите по друг начин или внесените активи по смисъла на Закона за счетоводството след датата на дерегистрацията му, които са налични към датата на последващата му регистрация (чл.76, ал.3 от ЗДДС и чл.111, ал.2, т.5 от ЗДДС, изм. ДВ, бр. 98 от 2018 г.). Правото на приспадане на данъчен кредит възниква на датата на повторната регистрация.

Отменено е изискването за съставяне на регистрационен опис по образец на наличните активи към датата на повторната регистрация по този закон и подаването му не по-късно от 45 дни от датата на регистрация (ДВ, бр. 92 от 2017 г., в сила от 01.01.2018 г.).

- В случаите на отложено начисляване на данъка при внос на стоки, посочени в приложение № 3 от закона

Вносител, който отговаря на условията и прилага отложено начисляване на данък върху добавената стойност при внос, има право на данъчен кредит при условията на глава седма от ЗДДС за начисления от него данък (чл.167б, ал.3 от ЗДДС – нов, ДВ, бр. 98 от 2018 г., в сила от 01.07.2019 г.).

2. Срок за упражняване на правото на данъчен кредит:

- Регистрирано по този закон лице може да упражни правото си на приспадане на данъчен кредит за данъчния период, през който е възникнало това право, или в един от следващите 12 данъчни периода (чл.72, ал.1 от ЗДДС). Това право не може да бъде упражнено на базата на следващите справки-декларации след изтичане на дванадесетмесечния период.*

- Регистрирано по този закон лице, което като вносител отговаря на условията и прилага отложено начисляване на данък върху добавената стойност при внос упражнява правото на приспадане на данъчен кредит за данъчния период, през който е възникнало това право, или в един от следващите 12 данъчни периода (в срока по чл.72 от закона), като:

- посочи издадения протокол за начисляване на данъка при внос (по чл.57, ал.6 от закона) в колона 8а "Доставка по чл.163а или внос по чл.167а от ЗДДС" на дневника за покупки с код "03" и посочи данъчната основа в колони 9, 10 или 12 и начисления данък в колона 11 на приложение № 11 от ППЗДДС;

- посочи митническия документ за внос, по който е отложено начисляването на данъка, като попълва само информацията в колони от 1 до 8 на дневника за покупките – приложение № 11 от ППЗДДС (ал. 5 на чл.49а от ППЗДДС – нов, ДВ, бр. 3 от 2019 г., в сила от 01.07.2019 г.).

- Правото на приспадане на данъчен кредит за налични активи и получени услуги преди регистрацията по ЗДДС се упражнява през данъчния период, през който е възникнало, или в един от следващите 12 данъчни периода, като съответните документи по чл.71 се отразяват в дневника за покупките със съответстващите на наличните активи или получените услуги данъчна основа и данък. (ДВ, бр. 101 от 2013 г., изм. – ДВ, бр. 92 от 2017 г., в сила от 01.01.2018 г.).

- Правото на приспадане при последваща регистрация по ЗДДС се упражнява през данъчния период, през който е възникнало, или в един от следващите 12 данъчни периода, като документът, с който е начислен данък при дерегистрацията, се отразява в дневника за покупките със съответстващите на наличните активи данъчна основа и данък. (ДВ, бр. 101 от 2013 г., изм. – ДВ, бр. 92 от 2017 г., в сила от 01.01.2018 г.).

* Виж становище № 24-00-47/08.11.2007 г. на НАП относно прилагане разпоредбата на чл.72 от Закона за данък върху добавената стойност (ЗДДС) във връзка със запитвания на органи по приходите и задължени лица, както и наличието на противоречива съдебна практика.

* Виж становище № 20-99-222/16.11.2015 г. относно приложение на чл.72 от ЗДДС при неиздадена в законоустановения срок фактура от страна на доставчика.

* Виж указание № 04-19-410#17/04.01.2018 г. относно съобразяване на практиката на органите по приходите с практиката на СЕС по отношение правото на приспадане на данъчен кредит при транзитни доставки.

3. Изключение по отношение на изискванията за ползване на правото на данъчен кредит

3.1. Право на приспадане на данъчен кредит, когато данъкът е изискуем от получателя/вносителя

При доставки, данъкът за които е изискуем от получателя, правото на приспадане на данъчен кредит е налице и когато получателят не е спазил изискванията на чл.72 и/или доставчикът на стоката не е издал документ, и/или получателят не разполага с документ по чл.71, т.2, 4, 5 и 10, ако доставката не е укрита и данни за нея са налични в счетоводството на получателя. В тези случаи правото на приспадане на данъчен кредит се упражнява през данъчния период, през който данъкът е станал изискуем, като лицето писмено уведоми компетентния орган по приходите, който предприема действия за промяна на задължението на лицето за съответния данъчен период (чл.73а, ал.1 и 2 от ЗДДС, нов - ДВ, бр. 106 от 2008 г., в сила от 01.01.2009 г., изм. на ал.1 на чл.73а - ДВ, бр. 98 от 2018 г., в сила от 01.01.2019 г.).

В случаите по чл.73а от закона, когато данъкът е начислен извън сроковете по чл.117, ал.3 от закона, издаденият протокол не се отразява в дневника за продажбите за периода, през който е издаден. Същият следва да се отрази в дневниците за продажби и покупки за данъчния период, през който данъкът е станал изискуем, като лицето писмено уведоми компетентния орган по приходите, който предприема действия за промяна на задължението на лицето за съответния данъчен период (чл.81, ал.5 от ППЗДДС нова - ДВ, бр. 4 от 2009 г., в сила от 01.01.2009 г.).

3.2. Право на приспадане на данъчен кредит, когато данъкът е изискуем от получателя/вносителя за данъчни периоди – 2007 г. и 2008 г. (§ 18 ПЗР от ЗДДС, ДВ бр. 106/2008 г.).

Регистрираните лица – получатели по доставката или вносители, за които данъкът е станал изискуем като лице – платец по глава осма от закона, които към 01.01.2009 г. не са начислили данък по реда на чл.86, ал.1 и/или не са упражнили правото си на данъчен кредит, могат да начислят данъка, съответно да упражнят правото си на приспадане на данъчен кредит, до април 2009 г. включително - § 18, ал.1.

Когато тези лица са приспаднали данъчен кредит след изтичането на срока по чл.72, ал.1 от закона, се смята, че правомерно са упражнили право на данъчен кредит - § 18, ал.2.

Чл.73а и § 18, ал.2 се прилагат и за неприключилите към 01.01.2009 г. административни и съдебни производства.

Регистрираните лица, спрямо които е налице влязъл в сила индивидуален административен акт, въз основа на който не е признато право на приспадане на данъчен кредит за доставки, при които данъкът е изискуем от получателя/вносителя, и за които би се приложил чл.73а от този закон, могат да упражнят правото си на приспадане на непризнатия данъчен кредит, като включат протокола за начисляване на данъка за съответната доставка в дневника за покупки за данъчния период януари 2009 г. или за някой от следващите 6 данъчни периода. Издаденият протокол не се включва в дневника за продажби, когато дължимият по доставката данък е начислен от регистрираното лице или от органите по приходите за предходен данъчен период.

4. Преходно правило по отношение промяната на срока, в който може да бъде упражнено правото на приспадане на данъчен кредит - § 49 от ПЗР на ЗИДЗДДС

Правото на приспадане на данъчен кредит, възникнало до 1 януари 2010 г., което не е упражнено към датата на влизане в сила на този закон и за упражняването на което не са изтекли трите данъчни периода, следващи данъчния период, през който е възникнало това право, може да се упражни в някои от дванадесетте данъчни периода, следващи данъчния период, през който е възникнало това право.

(чл.10; чл.68; чл.71; чл. 72; чл.73а; чл. 74; чл. 75; чл.76; чл. 77; чл.111; чл.163а; чл.167а; чл.167б от ЗДДС / чл.81; чл.111а от ППЗДДС)