Фиш 5.8 - Определяне на данъчното задължение и начисляване на данъка

След изчисляване на данъчната основа на дадена доставка, трябва да се определи и приложимата към нея ставка, за да се получи размера на ДДС, който следва да се начисли. Размерът на данъка се определя като данъчната основа се умножи по ставката на данъка.

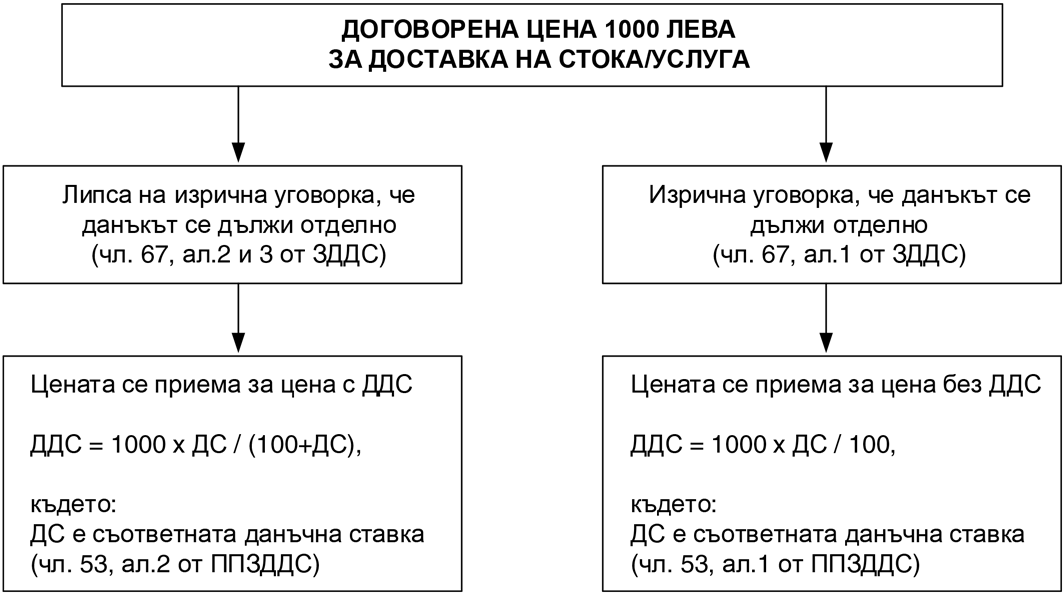

1. Когато при договорена между страните цена липсва изрична уговорка, че данъкът се дължи отделно, приема се че той е включен в договорената цена.

Данъкът се смята включен в обявената цена и когато се предлагат стоки – предмет на доставка на дребно в търговската мрежа.

Размерът на данъка за всяка доставка се определя по следната формула (чл.53, ал.1 от ППЗДДС):

![]()

където:

Д е размерът на данъка за конкретната доставка;

ДО - данъчната основа на конкретната доставка;

ДС - съответната данъчна ставка.

2. Когато при договорена между страните цена има изрична уговорка, че данъкът се дължи отделно, размерът на данъка се определя като данъчната основа се умножи по ставката на данъка. В тези случаи за определяне размера на данъка е приложима формулата по чл.53, ал.2 от ППЗДДС:

![]()

където:

Д е размерът на данъка за конкретната доставка;

Ц - договорената цена с включен данък или обявената цена на дребно по конкретната доставка;

ДС - съответната данъчна ставка.

В случаите, когато орган по приходите установи, че е осъществена облагаема доставка, при която данъкът не е начислен от лицето, от което е изискуем съгласно ЗДДС, следва след анализ на относимите към доставката доказателства да се определи приложимата формула за определяне на данъчното задължение.

Пример:

Забележка:

Следва де се има предвид, че при прилагане на чл.122 от ДОПК, при липса на информация за установяване на задълженията за отделните доставки, се определя данъчна основа. Върху така определената данъчна основа следва да се начисли данък по правилото на чл.67, ал.1 от ЗДДС.

(чл.67 от ЗДДС / чл.53 от ППЗДДС)