Фиш 2.7 - Безвъзмездни доставки на услуги, приравнени на възмездни

За да е обект на облагане с ДДС, доставката следва да е възмездна. (виж Фиш 2.2)

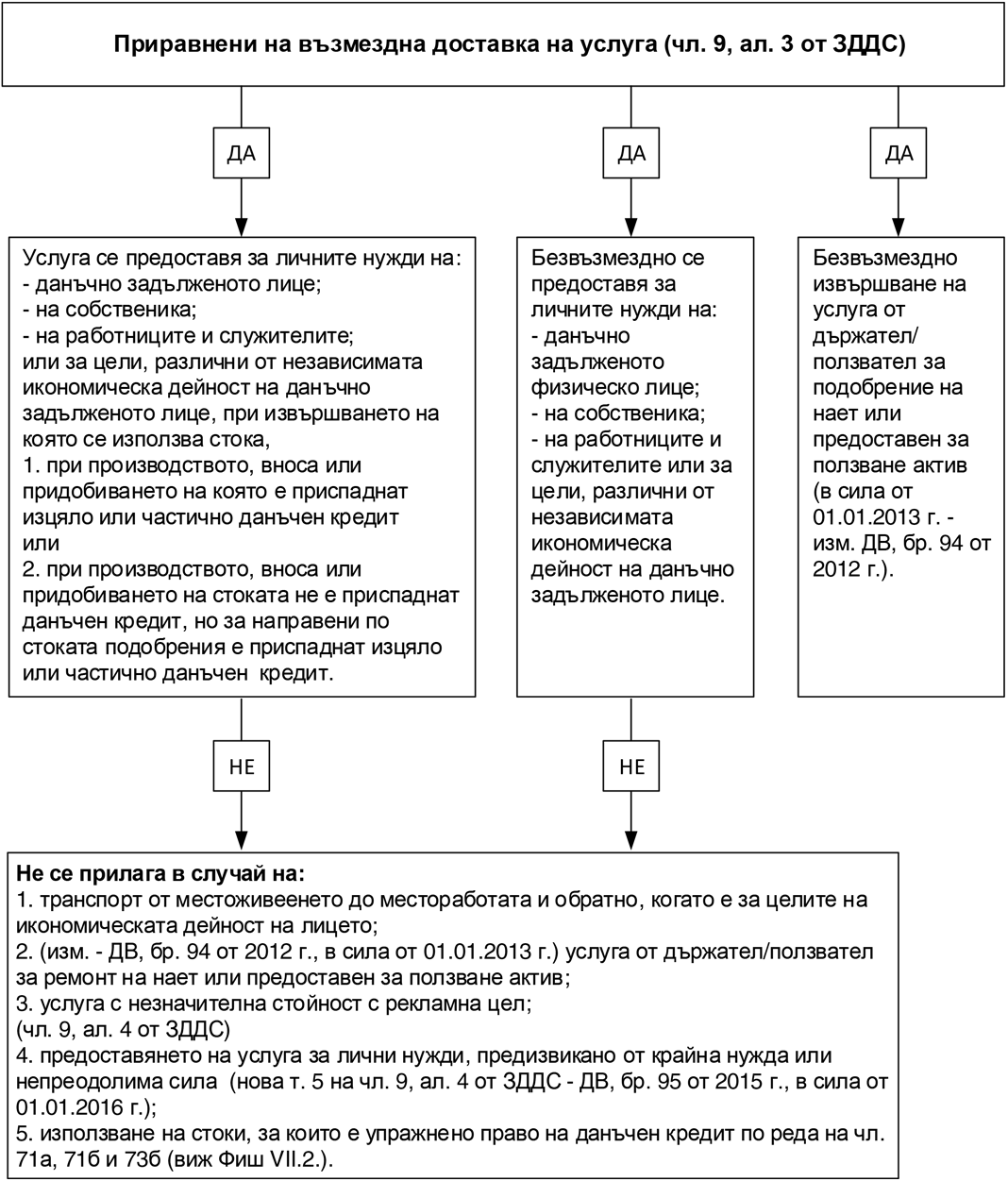

В изрично определени от ЗДДС хипотези безвъзмездните доставки са приравнени на възмездни доставки.

Дефиниции:

"Безвъзмездна" е доставката, при която няма възнаграждение или стойността на даденото многократно надхвърля полученото (§ 1, т.8 ДР на ЗДДС).

"Услуги с незначителна стойност" са услугите, чиято пазарна цена е под 30 лв. и доставката им не е част от серия доставки, по които получател е едно и също лице (§ 1, т.9 ДР на ЗДДС).

Деклариране и отчитане:

Начисленият данък за доставка на услуги за лични нужди по чл.9, ал.3, т.1 и 2 от ЗДДС се посочва в колона 16 "Начислен данък за доставки на стоки и услуги за лични нужди" на дневника за продажбите по чл.124, ал.1, т.2 от същия закон (чл.113а от ППЗДДС нов - ДВ, бр. 8 от 2016 г., в сила от 29.01.2016 г.).

Виж Указание с изх. №20-00-15/22.01.2016 г.

(чл.9 от ЗДДС / чл.113а от ППЗДДС / §1 от ДРЗДДС)