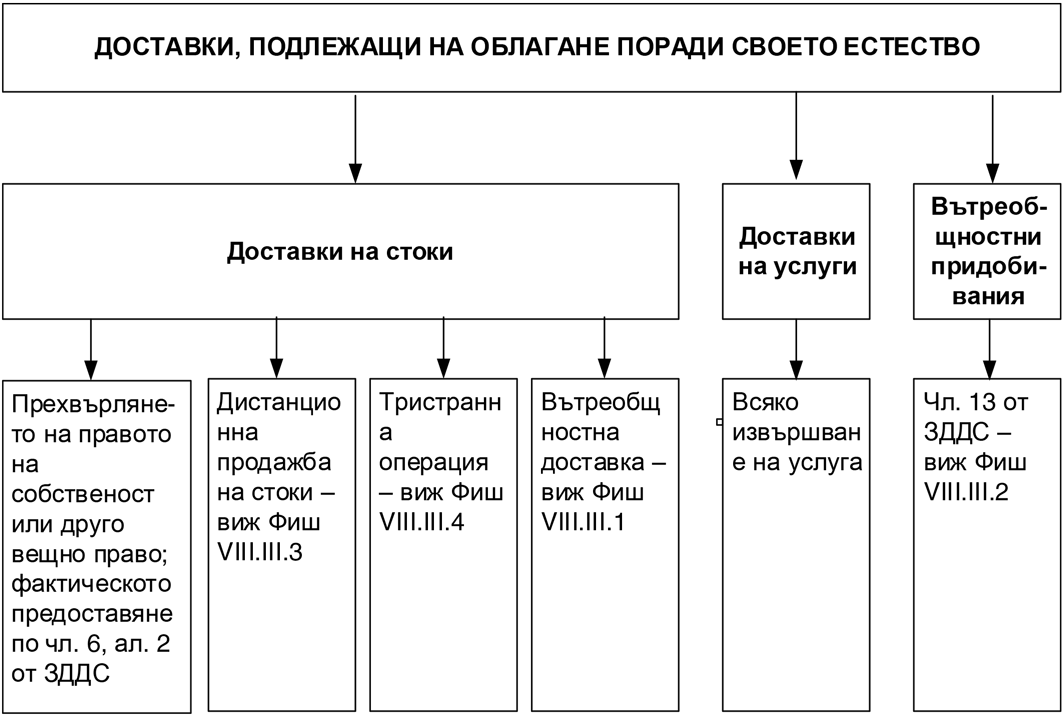

Фиш 2.4 – Доставки, подлежащи на облагане поради своето естество

Определение: облагаема е всяка доставка на стока или услуга, когато е:

- Възмездна;

- Извършена от данъчно задължено по ЗДДС лице;

- В обхвата на независимата му икономическа дейност;

- С място на изпълнение на територията на страната;

- Не е изрично определена като освободена.

Внимание: Облагаема доставка е и доставката, облагаема с нулева ставка, извършена от данъчно задължено лице.

Доставки, облагаеми поради своето естество са отговарящите на горепосочените условия, както следва:

(чл.6; чл.7; чл.9; чл.13; чл.14; чл.15 от ЗДДС)