Фиш 2.2 – Възмездни операции

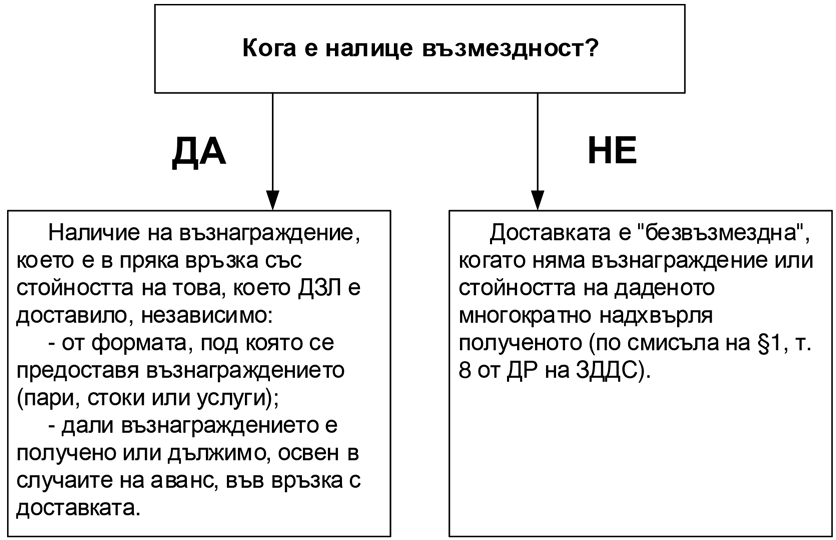

За да е обект на облагане с ДДС, доставката и вътреобщностното придобиване следва да са възмездни.

Внимание: В изрично определени от ЗДДС хипотези безвъзмездните доставки са приравнени на възмездни доставки (виж Фиш 2.5, 2.6 и 2.7).

По отношение на възнаграждението е важно да се отбележи, че трябва да има пряка връзка между извършената услуга/доставка и полученото възнаграждение. В таза насока се е произнесъл Съдът на Европейския съюз (СЕС) дело С-102/86.

Понятието пряка връзка, което окачествява възмездна доставка, е било определено от Съда на Европейските общности.

Съдът е постановил, „че трябва да съществува пряка връзка между доставената услуга и получената насрещна престация”, за да може доставката да бъде обложена с ДДС (CJCE, 08/03/1988 APPLE & PEAR Council дело 102/86).

От това произлиза, че безвъзмездната доставка не се облага с ДДС. По същия начин, когато цената е фиксирана на стойност, много по-ниска от пазарната дотолкова, доколкото може да се окачестви като дарение, съответната доставка е извън обхвата на ДДС поради липса на пряка връзка. (CJCE, 01/04 1992, Hong-Kong Trade Development Council, дело 16/93; 03/03/1994, TOLSMA дело C-16/93; 26/06/2003, MKG, дело C-05/01).

Видове възмездни доставки

А. Доставка на стока

1. Понятие за стока по смисъла на чл.5 от ЗДДС: Всяка движима и недвижима вещ, включително електрическа енергия, газ, вода, топлинна или хладилна енергия и други подобни, както и стандартният софтуер. Не са стока по смисъла на ЗДДС парите в обращение и чуждестранната валута, използвани като платежно средство.

2. Понятие за доставка на стока по смисъла на чл.6, ал.1 от ЗДДС: Прехвърлянето на правото на собственост или друго вещно право върху стоката.

3. Приравнена на доставка на стока се смята и (чл.6, ал.2 от ЗДДС):

- прехвърлянето на право на собственост или друго вещно право върху стоката в резултат на искане или акт на държавен или местен орган или на основание на закон срещу обезщетение;

- фактическото предоставяне на стока по договор, в който е предвидено прехвърляне на правото на собственост върху нея под отлагателно условие или срок;

- фактическото предоставяне на стока по договор за лизинг, в който изрично е предвидено прехвърляне на правото на собственост върху стоката; тази разпоредба се прилага и когато в договора за лизинг е уговорена само опция за прехвърляне на собствеността върху стоката и сборът от дължимите вноски по договора за лизинг, с изключение на лихвата по чл.46, ал.1, т.1, е идентичен с пазарната цена на стоката към датата на предоставянето;

- фактическото предоставяне на стока на лице, което действа от свое име и за чужда сметка.

4. Не се смята за доставка на стока за целите на ЗДДС (чл.6, ал.5 от ЗДДС):

- преминаването на правото на разпореждане от залогодателя към заложния кредитор по смисъла на чл.32, ал.3 от Закона за особените залози.

Б. Доставка на услуга

1. Понятие за услуга по смисъла на чл.8 от ЗДДС: всичко, което има стойност и е различно от стока, от парите в обращение и от чуждестранната валута, използвани като платежно средство.

2. Понятие за доставка на услуга по чл.9, ал.1 от ЗДДС: всяко извършване на услуга.

3. Приравнено на доставка на услуга се смята и (чл.9, ал.2 от ЗДДС):

- продажбата или прехвърлянето на права върху нематериално имущество;

- поемането на задължение за неизвършване на действия или неупражняване на права;

- всеки физически и интелектуален труд, включително обработка в смисъл на производство, строеж или монтаж на материален актив със суровини и материали, дадени от възложителя в разпореждане на изпълнителя;

- извършването на услуга от държател/ползвател за ремонт и/или подобрение на нает или предоставен за ползване актив.

В. Липса на доставка на стоки или услуги

1. Не е доставка на стока или услуга доставката към приобретателя от преобразуващия се, от отчуждителя или от апортиращия в резултат на (чл.10, ал.1 от ЗДДС ):

- преобразуване на търговско дружество по реда на глава шестнадесета от Търговския закон;

- прехвърляне на предприятие по реда на чл.15 или 60 от Търговския закон;

- извършване на непарична вноска в търговско дружество;

- преобразуване на бюджетни организации, държавни или общински предприятия, в резултат на което новообразуваните организации или предприятия са универсални правоприемници на преобразуваните.

- предоставяне за ползване на имоти от държавата/общините/ на заявителите за нуждите на частни детски градини и училища по Закона за предучилищното и училищното образование и последващото им преминаване към държавата и общините от заявителите при закриване на детските градини и училищата.

2. Лицето, което получава стоките или услугите, е:

- правоприемник и на всички права и задължения по ЗДДС, във връзка с тях;

- включително на правото на приспадане на данъчен кредит и;

- и на задълженията за извършване на корекция на ползвания данъчен кредит.

Горепосоченото се прилага и в случаите, когато стоките или услугите са придобити по наследство или по завет от данъчно задължено по този закон лице.

Г. Липса на доставка на стоки или услуги в други случаи

1. Не е доставка на стока или услуга внасянето на стока или услуга от съдружник за постигане общата цел по договор за създаване на неперсонифицирано дружество и при условие, че изрично не е договорено възнаграждение (чл.10а, ал.1 от ЗДДС).

- за получените стоки или услуги, внесени за общо ползване, за неперсонифицираното дружество не възникват права и задължения по този закон, включително за извършване на корекции на данъчния кредит. Това не се отнася за внесени от съдружник стоки, които се унищожават чрез употреба, като в този случай правата и задълженията по ЗДДС във връзка с тях принадлежат на неперсонифицираното дружество.

2. Дейността, извършвана от организациите за колективно управление по чл.94а, ал.2 от Закона за авторското право и сродните му права, по администриране и обслужване на управлението на отстъпените им авторски права, не е доставка на услуга към авторите или носителите на тези права (чл.3, ал.8 от ППЗДДС).

(чл.5; чл.6; чл.8; чл.9; чл.10; чл.10а от ЗДДС / чл.3 от ППЗДДС)