Фиш 2.5.7 - Данъчно третиране на счетоводните и данъчните разходи за амортизации

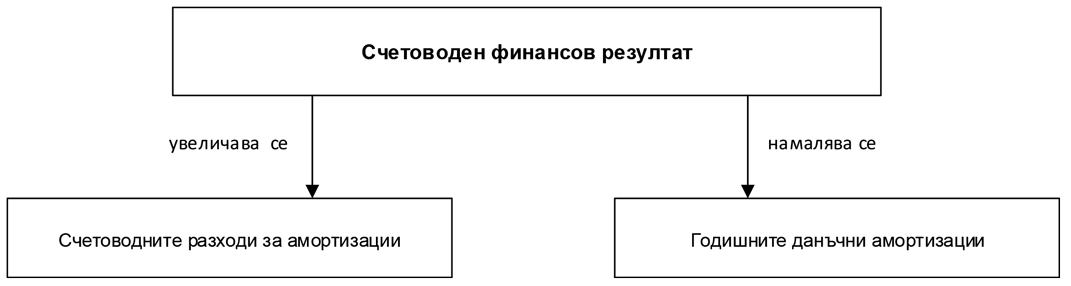

Съгласно чл.54, ал.1 от ЗКПО при определяне на данъчния финансов резултат се признават годишните данъчни амортизации, определени по реда на глава десета от закона.

Според ал.2 на чл.54 от ЗКПО счетоводните разходи за амортизации не се признават за данъчни цели.

При определяне на данъчния финансов резултат счетоводният финансов резултат се увеличава със счетоводните амортизации, независимо от това дали отчитането им води до намаляване на счетоводния финансов резултат за годината на счетоводното им отчитане.

(чл.54 от ЗКПО)