Предоставянето на работна сила и полагането на жив труд, съгласно сключен трудов договор, трябва да се компенсират. Основните и допълнителни трудови възнаграждения се уговарят в трудовия договор, а основната месечна заплата при пълно работно време не може да бъде по-малка от установената Минимална Работна Заплата (МРЗ) за страната. За 2019 г. МРЗ е в размер на 560 лв., а за 2020 г. МРЗ е в размер на 610 лв.

За да се разбере ясно какво се има предвид в тази точка, е необходимо да се знаят ключовите понятия:

- Основната работна заплата – това е възнаграждение за изпълнението на определените трудови задачи, задължения и отговорности, присъщи за съответното работно място или длъжност, в съответствие с приетите стандарти за количество и качество на труда и времетраенето на извършваната работа. Основната работна заплата е задължителен реквизит на трудовия договор и се ползва за база при изчисляването на почти всички допълнителни възнаграждения и начисления.

- Допълнителни трудови възнаграждения законови – това са определени в закон, наредба или друг нормативен акт допълнителни трудови възнаграждения, които са задължителни за изплащане. Такива допълнителни плащания на работниците/служителите най-често са за:

- скрито платено съдържание: 40 думи;

- Брутната работна заплата се образува от:

- скрито платено съдържание: 19 думи;

Минималното месечно възнаграждение (минимална месечна работна заплата) при нормално работно време за България през 2019 г. е 560 лв., а за 2020 г. е 610 лв.

За работници/служители, които започват или напускат на дата различна от 1-число на месеца, (вкл. и за предходен месец) и дата на освобождаване (различна от последния ден на месеца) заплатата се изчислява като месечното възнаграждение се разделя на броя работни дни в месеца и полученият резултат се умножи по отработените дни през съответния месец (месец на постъпване/прекратяване на работа).

Пример:

Допълнителни възнаграждения

Съгласно договореното с индивидуалните/колективни трудови договори, на работниците/служителите могат да се изплащат различни допълнителни придобивки и възнаграждения, например допълнително възнаграждение за постигнати резултати, ваучери за храна, застраховки и др. Има обаче законоустановени минимални допълнителни възнаграждения, които трябва да бъдат изплащани, независимо от постигнатите договорки (освен ако в индивидуалните и колективни трудови договори не са уговорени по-благоприятни условия), и те включват:

Нощен труд

За всеки отработен час през нощта, т.е. от 22:00 ч. до 06:00 ч., съответно от 20:00 ч. до 06:00 ч. за ненавършилите 16-годишна възраст, работниците и служителите имат право на допълнително възнаграждение, което не може да бъде по-малко от 0,25 лв. на час.

Считано от 01.01.2018 г. нощният труд от смените, които се приемат за нощни, се преизчислява с коефициент, който е равен на отношението между нормалната продължителност на работното време през деня и през нощта. Коефициентът е: 8 / 7 = 1,143.

Извънреден труд

Полагането на извънреден труд е забранено от закона, освен в изрично упоменати случаи.

В случай на полагане на извънреден труд, се дължи допълнително възнаграждение, което не може да бъде по-малко от:

- скрито платено съдържание: 41 думи;

Работа през дните на официални празници

Ако работник/служител полага труд през дните на официалните за страната празници, независимо дали този труд представлява извънреден труд, или не, се дължи допълнително възнаграждение от страна на работодателя, което не може да е по-малко от двойния размер на уговореното трудово възнаграждение.

Трудов стаж и професионален опит

Придобита образователна и научна степен

Работниците или служителите, придобили образователна или научна степен, свързана с изпълняваната от тях дейност, имат право на допълнително възнаграждение, не по-малко от:

1. 15 лв. - за "доктор";

2. 50 лв. - за "доктор на науките".

Дежурствo

Други допълнителни възнаграждения

Работниците/служителите имат право на допълнително възнаграждение в следните случаи:

- Допълнително възнаграждение при вътрешно заместване;

- Допълнително възнаграждение при външно съвместителство.

Удръжки

Без съгласието на работника/служителя не могат да се правят удръжки от трудовото му възнаграждение, освен за:

- скрито платено съдържание: 38 думи;

- Други видове удръжки, направени съгласно предварително установени процедури, например имуществени санкции.

Социални и Здравни Осигуровки

Удържането и внасянето на осигурителни вноски е задължително за всички работници/служители и техните работодатели. Осигурителните вноски се изчисляват на база процент от брутното възнаграждение и се разпределят в специални фондове. Средствата, натрупани в тези фондове, се използват за изплащане на обезщетения на работниците/служителите при настъпване на определени осигурени социални рискове, които включват: временна нетрудoспособност, временно намалена нетрудоспособност, инвалидност, майчинство, безработица, старост и смърт.

Осигурителните вноски се начисляват и удържат от работодателите за работниците/служителите. Ставките за изчисляване на осигурителните вноски са различни и зависят от:

Работодателите са задължени да начисляват, удържат и внасят социални и здравни осигуровки, считано от дата на започване на трудовото правоотношение (постъпване на работа на работника/служителя) върху всички възнаграждения и други доходи от трудова дейност. Доходът, върху който се изчисляват осигурителните вноски (т. нар. осигурителен доход), не може да бъде по-малък от минималния осигурителен доход за съответната икономическа дейност и професия. Ако получаваното възнаграждение е по-голямо от минималния осигурителен доход, осигурителни вноски се дължат върху полученото възнаграждение.

Максималният размер на месечното възнаграждение/доход (максималният осигурителен доход), върху което/който се начисляват и внасят социални и здравни осигуровки, е 3 000 лв. за 2019 г. и за 2020 г.

Осигурителни вноски се дължат както от страна на работниците/служителите, така и от страна на работодателите. Въпреки това задължението за изчисляване, удържане и внасяне на осигуровките е на работодателя.

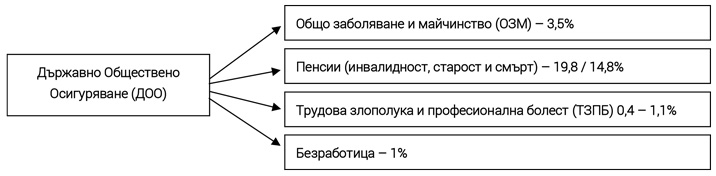

Социални осигурителни вноски се внасят в следните фондове на Държавното Обществено Осигуряване ( ДОО):

Обезщетения, които се изплащат от Националния Осигурителен Институт (НОИ) при спазване на условията за придобиване на съответните права и подаване на изискуемите документи:

Обезщетение за временна неработоспособност

Право да получат обезщетение за общо заболяване имат работниците/служителите, които имат внесени осигуровки за съответния риск най-малко за период от 6 месеца. Изискването за наличие на стаж не се отнася за лицата, ненавършили 18-годишна възраст, както и за придобиване право на парично обезщетение за трудова злополука и професионална болест.

За първите три дни от временната нетрудоспособност, работодателят дължи на работника/служителя 70% от среднодневното брутно възнаграждение за месеца, в който е настъпила временната нетрудоспособност, но не по-малко от 70% от среднодневно уговорено възнаграждение.

От четвъртия ден нататък обезщетенията за временна неработоспособност поради общо заболяване се изплащат от НОИ в размер на 80%, и за временна неработоспособност, поради трудова злополука и професионална болест – до 90% от среднодневното брутно трудово възнаграждение или средния дневен осигурителен доход за последните 18 месеца, за което са платени или дължими осигурителни вноски.

Обезщетение за бременност и раждане

Работничките/служителките имат право да получат обезщетение за бременност и раждане, ако са били осигурявани за този риск за период най-малко от 12 месеца.

Баща, който е бил осигуряван за „общо заболяване и майчинство” за поне 12 месеца, има право на платен отпуск по бащинство за 15 календарни дни при раждане на детето (негово собствено или за което той ще полага грижи). Размерът на обезщетението е 90% от средния дневен осигурителен доход на бащата за последните 24 месеца. Със съгласието на майката (или осиновителката), когато детето навърши 6 месеца, бащата (или осиновителят) може да използва остатъкa от 410 дни, за да се грижи за детето, вместо майката, за което ще получава и съответното обезщетение, вместо майката. От 2017 г. насам, майката може да започне работа след като детето навърши 6 месеца, а обезщетението й за бременност и раждане до 410-ия ден ще продължи да се изплаща, но в размер на 50%.

Обезщетение за старост и натрупан стаж (пенсии)

За да придобие право на получаване на пенсия за старост, работникът/служителят трябва да е навършил минималната възраст за пенсиониране и да е натрупал необходимия осигурителен стаж.

За трета категория труд за 2020 г. изискванията са:

Жени: възраст – 61 години и 6 месеца, и осигурителен стаж – 35 години и 10 месеца;

Мъже: възраст – 64 години и 4 месеца, и осигурителен стаж – 38 години и 10 месеца.

Изискванията за стаж при жените се увеличават всяка година с по 2 месеца, до достигане на 37 години стаж през 2027 г. Изискванията за възраст при жените се увеличават всяка година с по 2 месеца, до достигане на 63-годишна възраст през 2029 г. и след това се увеличават всяка година с по 3 месеца, до достигане на 65-годишна възраст през 2037 г.

Правото на пенсия не се погасява по давност. Лицата, които в предходна година са изпълнили условията за придобиване право на пенсия за осигурителен стаж и възраст, ще могат да се пенсионират във всеки следващ момент по вече изпълнените условия и през следващите години, независимо от това дали има промени в условията за пенсиониране.

Изключение от общите правила за пенсиониране и възможност за ранно пенсиониране имат някои категории лица като:

- скрито платено съдържание: 42 думи;

Обезщетение за безработица

Работниците/служителите имат право да получат обезщетение за безработица, ако са били осигурявани за този риск (внасяли са осигуровки в съответния фонд) най-малко 12 месеца през последните 18 месеца преди прекратяване на трудовото правоотношение. Обезщетението се изплаща за период от 4 до 12 месеца, в зависимост от трудовия стаж на лицето. Неговият размер се равнява на 60% от средния брутен осигурителен доход, върху който са внесени или дължими вноски за фонд “Безработица” за последните 24 календарни месеца, предхождащи месеца на прекратяване на трудовия договор. То не може да бъде по-малко от минималния дневен размер на обезщетението за безработица – за 2019 г. и за 2020 г. минималният размер е 9,00 лв. и не може да бъде повече от максималния му дневен размер, който за 2019 г. и за 2020 г. е 74,29 лв.

Допълнително Задължително Пенсионно Осигуряване

Допълнителното задължително пенсионно осигуряване (ДЗПО) е вторият стълб на пенсионната система и дава право на родените след 31.12.1959 г. на втора допълнителна пенсия, както и на работещите, при специфични условия на труд (т.нар. първа и втора категория труд), възможността за получаване на пенсия за ранно пенсиониране.

Задължително изискване е работещите при условията на първа и втора категория труд, които са осигурявани в Пенсионен фонд на Държавното Обществено Осигуряване, също така да бъдат осигурявани за ранно пенсиониране в професионален фонд, независимо от възрастта им.

Размерът на вноските за допълнително задължително пенсионно осигуряване за първа категория труд е 12%, а за втора – 7%. Вноските са изцяло за сметка на работодателя.

Законът за гарантираните вземания на работниците и служителите при несъстоятелност на работодателя (ЗГВРСНР) гарантира правата на работниците/служителите да получат до определен размер начислените им, но неизплатени до обявяване несъстоятелността на работодателя трудови възнаграждения и обезщетения. В тази връзка, работодателите трябва да внасят отчисления в размер на 0,1% от осигурителния доход на работниците и служителите във специализиран фонд ”Гарантирани вземания на работниците и служителите” до 2012 г. Оттогава вноски от страна на работодателя са временно спрени и не се дължат такива и за 2020 г.

Задължителното здравно осигуряване гарантира на осигурените лица свободен достъп до медицинска помощ чрез пакет от здравни услуги от определен вид, обхват и обем, както и свободен избор на доставчик на тези услуги, който предварително е сключил договор с НЗОК или районните структури на касата.

Общият размер на осигурителните вноски за работещите при условията на трета категория труд е както следва:

Работодателят внася, изцяло за своя сметка, вноска във фонд трудова злополука и професионална болест, чийто размер се определя според икономическата дейност извършвана от предприятието.

* Вноските, дължими за фонд „Трудова злополука и професионална болест“, не са включени в таблицата, защото те зависят от вида и характера на дейността и варират между 0,4 и 1,1%. Размерът на вноската се определя за всяка календарна година със Закона за бюджета на държавното обществено осигуряване.

Данък общ доход

Възнагражденията, получени от трудови правоотношения, се облагат с плосък данък в размер на 10%.

Данък, освен върху трудовите възнаграждения, се дължи и върху всички други плащания в пари и/или натура, предоставени от работодател или за негова сметка, с изключение на доходите, изрично посочени в законодателството като необлагаеми (например предоставянето на безплатна храна, при определени условия, ваучери за храна, стойността на работното облекло, униформи, еднократна помощ, предоставена от работодател за сметка на социалните разходи, и други, както са посочени съгласно Законът за Данъците върху за Облагане Доходите на Физически Лица).

Данъкът върху доходите от трудова дейност се дължи от работниците/служителите, но се изчислява, удържа и внася в бюджета от работодателя.

Данъкът се удържа авансово, всеки месец, в зависимост от размера на възнагражденията на работниците/служителите. Месечната данъчна основа се изчислява след като от общата сума на всички получени и облагаеми с данък възнаграждения се приспаднат задължителните социални и здравни осигурителни вноски, които са за сметка на работника/служителя, както и с внесените от служителя в чужбина задължителни осигурителни вноски.

Данъчната основа се намалява също и със сумите за:

- Данъчно облекчение за лица с намалена работоспособност – до 660 лв. на месечна база и до 7 920 лв. на годишна база;

- скрито платено съдържание: 533 думи;

Размерът на дължимия данък се определя като от месечната данъчна основа се приспаднат данъчните облекчения, на които служителят има право и които могат да се ползват на месечна база чрез работодателя, след което полученият резултат се умножи по 10%. Данъкът, удържан от работодателя, трябва да бъде внесен по сметките на Националната Агенция по Приходите (НАП), не по-късно от 25-то число на месеца, следващ месеца, през който доходът е изплатен.

Когато към 31 декември на съответната данъчна година работодателят е работодател по основното трудово правоотношение на работника/служителя, то до 31 януари на следващата година той трябва да изчисли годишната данъчна основа от възнагражденията, получени по трудовото правоотношение, да приспадне годишната сума на данъчните облекчения (само за онези данъчни облекчения, които могат да се ползват чрез работодателя) и да определи окончателен размер на годишния данък.

Изплащане

Трудовото възнаграждение се изплаща в пари. Уговорените допълнителни трудови възнаграждения или част от тях могат да се изплащат и в натура, ако това е предвидено в акт на Министерския съвет, в колективен трудов договор или в индивидуалния трудовия договор.

Възнагражденията по трудово правоотношение се изплащат авансово и като окончателно плащане, два пъти месечно, освен ако не е договорено друго.